SK텔레콤 주가 전망

SK텔레콤(017670/BUY): 든든한 실적과 힘이 될 신사업

ㆍ 1분기 영업이익은 전년 동기 대비 14.4% 증가해 컨센서스 상단에 부합. 유·무선 통신, 미디어, 엔터프라이즈 등 전 사업 부문 고른 성장 시현

ㆍ AI, T우주, UAM 등 신사업을 통한 성장성 강화 추진. AI 사업은 자체 기술 고도화와 외부 파트너사와 제휴 등을 통한 투트랙 성장 전략 펼칠 것

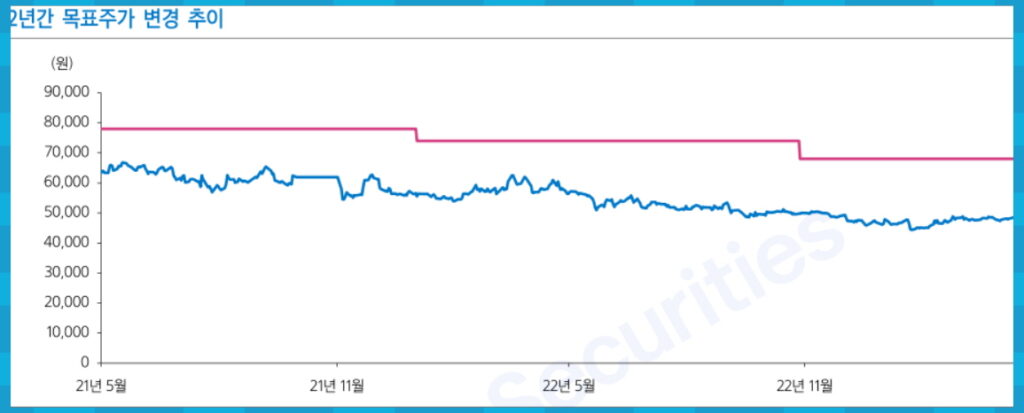

ㆍ 투자의견 BUY 및 목표주가 68,000원 유지

1Q23 실적 Review- 컨센서스 부합

1분기 연결 매출액은 4조 3,722억원(+2.2% YoY), 영업이익 4,948억원(+14.4% YoY)으로 영업이익 기준 컨센서스 상단에 부합했다.

유·무선 통신사업을 비롯해 미디어, 엔터프라이즈 등 전 사업이 고른 성장을 시현했다. 별도 매출액은 전년 동기 대비 1.3% 증가했는데 로밍 매출 회복과 가입자 성장에 기인한다.

5G 가입자는 1,415만 명으로 핸드셋 가입자 수 대비 비중은 60.8%(+3.3%p QoQ)로 상승했다. 인플레이션 등으로 전반적인 비용 상승 기조 속에서 효율적인 마케팅 비용 집행, 감가상각비 안정화, 전년 동기 인적분할 과정에서 발생한 주식보상비용(약 750억원) 기저 효과에 따른 인건비 절감 효과 등으로 양호한 이익 성장을 달성했다.

경기 영향으로 SK스토아의 외형은 감소했으나 콘텐츠 상품 다양화, 타깃 마케팅 강화 등으로 미디어 매출은 10.2% 늘었다. 데이터 트래픽 상승에 따른 IDC 가동률 상승으로 견조한 데이터센터 매출 등에 힘입어 엔터프라이즈 매출도 성장세를 이어갔다. SK브로드밴가 22년 현금 배당(주당 배당금 500원)을 실시함에 따라 1,495억원의 배당수익을 인식했다.

신사업을 통한 성장 추진

기존 주력 사업인 유·무선통신 사업의 이익 체력이 뒷받침되는 가운데 AI, T우주, UAM 등 신사업을 통해 성장성 강화를 도모하고 있다.

특히 ‘AI 컴퍼니’로의 전환과 도약을 추진하고 있는 SK텔레콤은 ‘에이닷’뿐 아니라 영위 중인 5대 사업군에도 AI 기술을 적용해 성장성과 수익성을 높이는데 집중하고 있다.

AI 사업은 자체 보유 기술의 고도화와 외부 파트너사와 제휴/협력을 통한 투트랙 성장 전략을 펼치며 시장 내 입지를 키워갈 것이다.

에이닷 서비스는 스캐터랩과의 파트너십을 기반으로 6월 대규모 업데이트를 통한 고도화가 예정되어 있다.

BUY 유지

목표주가 68,000원(SOTP 방식, 표3)을 유지한다. 금년 ARPU 하락이 예상되나 고객 pool 확대로 무선 수익의 성장이 지속되는 가운데, AIVERSE 등 신성장 사업을 통한 수익 호전을 이어갈 것이다.