SK 주가 전망

SK(034730/BUY): 미래를 내다보는 투자가 주가와 연계되는 구조 필요

ㆍ 타 지주회사와 달리 배당 증가를 가능하게 하는 다양한 재원들 존재

ㆍ DPS 5,000원은 충분히 지킬 수 있는 수준이나 더 적극적인 배당성향이 요구됨

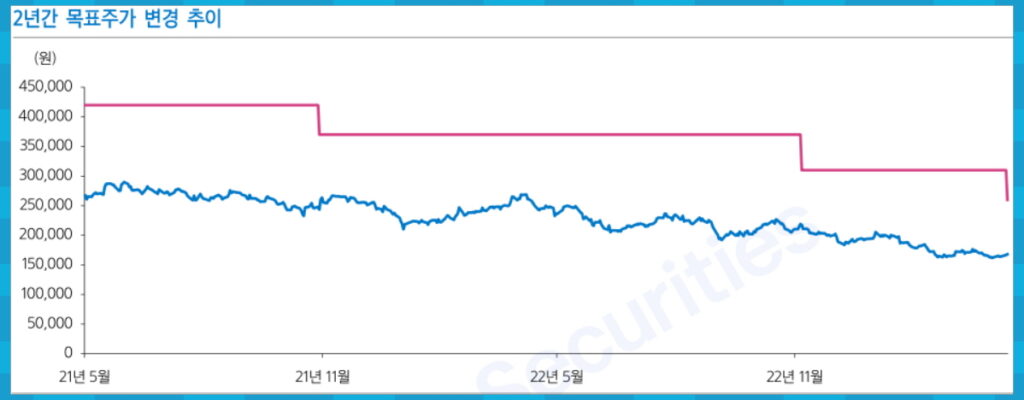

ㆍ 목표주가 260,000원으로 16% 하향 조정하나, BUY 투자의견 유지

배당 증가를 가능케 하는 다양한 재원들

SK의 2025년 기준 주당 배당금(DPS)을 7,000원으로 예상한다. 2022년의 DPS인 5,000원보다 높은 수준의 배당금 지급이 가능할 것으로 예상하는 이유는 1) 이미 SK E&S로부터 2023년에 수취할 배당금이 전년대비 2,200억원 증가한 4,800억원으로 확정되었고, 2) 2022년 4월 SK하이닉스에 이천 산업가스 생산설비를 약 1조원에 매각한 舊SK머티리얼즈로부터 2~3년 간 높은 배당수익이 지속될 것으로 예상되며, 3) 다른 그룹과 달리 로열티 매출액이 1년 시차를 두고 인식되기 때문에, 2022년도의 그룹 매출액 증가가 2023년 로열티 매출액에 반영될 것으로 예상되기 때문이다.

DPS 5,000원은 충분히 가능

SK는 1) 경상 배당수입의 30% 이상을 기본 배당으로 환원하고, 2) 포트폴리오 수익 실현 누적분 및 향후 투자수익 실현 계획을 고려하여 2025년까지 매년 1% 이상의 자사주를 매입한다는 계획이다.

2025년까지 SK가 자회사들로부터 수취하는 배당수익이 1조원 이상일 것으로 예상한다.

이 중 약 60~70%가 어느 정도는 안정적인 사업을 영위하는 SK E&S, SK텔레콤, SK머티리얼즈로부터 수취될 것으로 예상되기 때문에 주당 5,000원 배당은 부담스럽지 않은 수준이라고 판단한다.

더 적극적인 배당성향이 요구됨

SK는 2022년에 자사주를 매입, 소각하였기 때문에 총주주환원 금액은 4,800억원으로 2021년에 비해 7.2% 증가하였다. 그러나, 우리는 SK가 투자 수익과 연계된 적극적인 배당정책을 갖춰야 한다고 판단한다. 1) SK의 NAV는 석유/가스, 유틸리티, 통신 등 전통적으로 높은 배당수익률을 지급하는 업종으로 구성되어 있기 때문에 높은 배당을 지급하지 않는다면 SK에 투자해야 명분이 약해진다. 2) 배당이 SK의 투자수익 실현과 연계되지 않는다면, SK 주가가 양질의 투자와 연계되어야 할 이유가 없으며, 3) SK의 투자는 배당 및 로열티 매출을 확대시키는 투자가 아닌 경우가 많기 때문에 다른 지주회사에 비해 이익의 지속가능성이 낮을 수 있기 때문이다.