LG유플러스 주가 전망

LG유플러스(032640/BUY): 영업 성과는 양호했지만 아쉬운 성적표

ㆍ 1분기 영업이익은 전년 동기 대비 0.4% 감소. 영업적으로는 양호했으나, 디도스 네트워크 장애에 따른 보상안이 1분기에 일시 반영되며, 수익성 하락이 나타남

ㆍ OTT TV 라인업 재편, 딜라이브와 광고 사업 제휴로 스마트홈 부문의 성장성이 강화되고 스마트모빌리티 등 신사업 성과가 커지면서 기업인프라 부문도 호전 예상

ㆍ 유·무선 사업이 안정적 성장을 이끄는 가운데, B2B, 미디어콘텐츠, UAM, 커머스 등 적극적으로 추진 중인 신사업들의 점진적 성과 확대 예상

1Q23 실적 Review- 일회성 비용 반영

1분기 연결 매출액은 3조 5,413억원(+3.9% YoY, 이하 YoY), 영업이익 2,602억원(-0.4%)로 컨센서스(2,712억원)를 밑돌았다.

모바일, 스마트홈, 기업인프라 등 전 사업 부문이 외형 성장을 이어갔다. 디도스 네트워크 장애에 따른 보상금이 1분기에 일시에 반영돼 수익성 하락을 야기했고 스마트홈과 기업인프라 부문 성장에 영향을 미쳤다.

모바일 부문은 MNO(+5.3%), MVNO(+41.2%)가 가입자 성장을 이끌며 무선 서비스 수익은 3.2% 늘었으며 5G 가입자는 642만 명으로 핸드셋 대비 비중은 54.8%(+0.8%p QoQ)로 상승했다.

해외여행객이 늘어나며 로밍 매출도 크게 증가해 무선 수익 호전에 기여했다.

마케팅 비용은 전년동기 대비 9.2%, 전분기 대비 6.8% 줄며 안정화 기조를 이어갔다.

스마트홈 수익은 IPTV 사업 성장률이 0.3%에 그쳐 2.2% 늘었다. 일회성 비용 반영을 제외하고 보면 영업적으로는 견조했다.

향후 전망

스마트홈 부문은 딜라이브와 사업 제휴로 광고 매체 판매 활성화, 커버리지가 확대가 예상된다.

7월부터 광고 운영 플랫폼 ‘U+애드’에 딜라이브의 광고를 송출할 예정이다.

스튜디오 X+U가 제작한 오리지널 콘텐츠가 공개됐고 OTT TV 라인업에 티빙 추가 등 개편을 통해 서비스 경쟁력을 높여갈 것이다.

1분기 다소 주춤했던 기업 인프라 사업은 IDC 사업 호조와 스마트팩토리, 스마트모빌리티 등 신사업의 성과 확대로 연간으로는 전년 수준의 성장률 달성이 가능할 것이다.

BUY 유지

MNO가 질적 성장을 끌고, MVNO가 양적 성장을 견인하며 유·무선 사업의 안정적인 성장 기조는 이어질 것으로 예상한다.

B2B, 미디어콘텐츠, 커머스, UAM 등 신사업들이 점차 성과를 확대해 가면서 성장성 강화로 이어질 것이다.

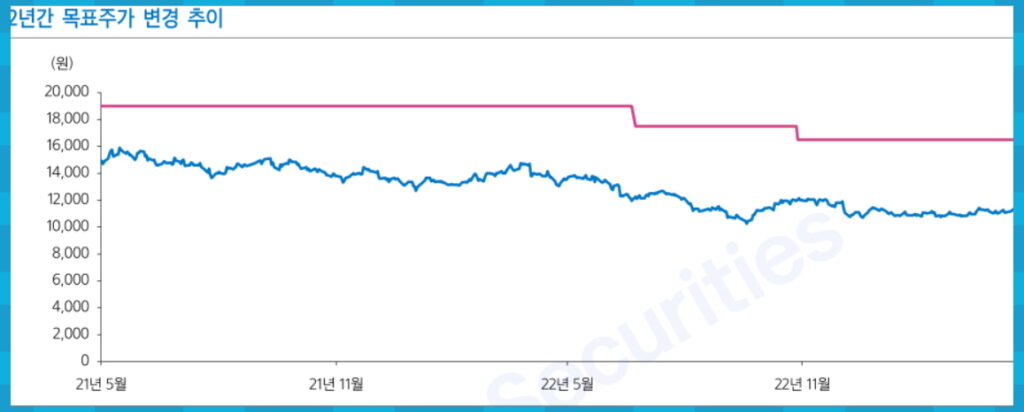

목표주가 16,500원(12MF PER 11배)를 유지한다.