효성 주가 전망

효성(004800/BUY): 효성티앤에스 장기 실적 개선 방안에 대한 비전 필요

ㆍ 2022년 주당 배당금 4,500원은 과거 평균보다 낮지만, 향후 2~3년 간 유지될 전망

ㆍ DPS 5,000원 회복을 위해서는 배당수익이 800억원 수준으로 확대되어야 할 것

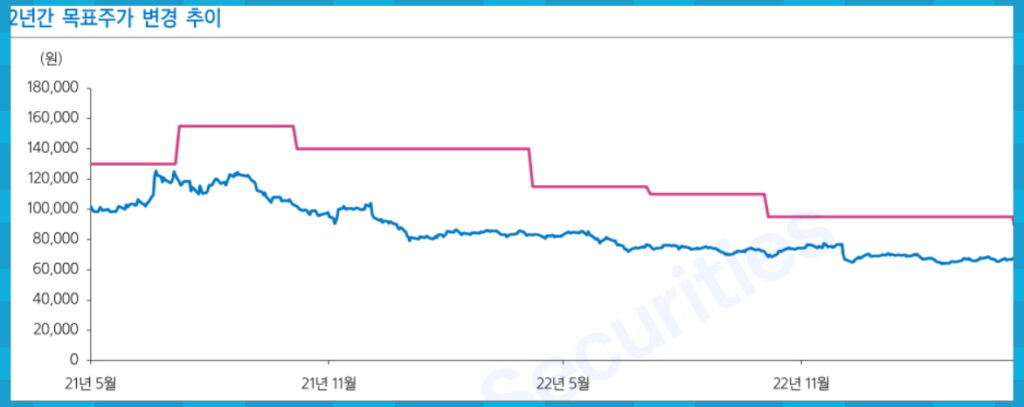

ㆍ 효성티앤에스 장기 비전 제시 필요. 목표주가 90,000원으로 5% 하향조정

주당 배당금(DPS) 상승보다는 유지를 전망

2022년 4,500원이있던 효성의 DPS가 2025년까지 유지될 것으로 전망한다. 4,500원의 DPS는 과거 평균 대비 낮은 수준임에도 유지될 것으로 전망한 이유는 주요 자회사 효성티앤에스와 효성화학의 재무 비율 악화 때문이다. 효성의 배당수익에서 효성티앤에스가 차지하는 비중은 30~40%로 높은 편인데, 효성티앤에스의 순부채가 2022년 말 기준 5,630억원으로 2년 전 대비 약 4,700억원 증가한 상태이다. 또한, 효성화학은 배당수익에 기여하는 기업은 아니기는 하나, 최근 6개 분기 연속 적자를 기록해 자본총계가 2021년 말 4,890억원에서 1Q23 말, 330억원으로 감소한 상태이다.

2022년 DPS 4,500원의 의미

2019~2021년 효성의 3년간 배당수익 평균은 약 700억원이고, 이 기간 동안 효성은 주당 배당금 5,000원, 배당 총액 1,000억원을 지급하였다. 2023~2025년 3년 평균으로도 과거와 유사한 수준의 약 700억원의 배당수익 인식이 가능할 것으로 예상됨에도 불구하고 회사는 2022년 주당 배당금을 4,500원으로 축소하였다. 우리는 효성의 배당수익이 100억원 감소하면 효성의 DPS는 500원 가량 감소할 수 있다고 판단하는데, 약 600억원의 연간 로열티 수익을 감안할 때, 배당수익이 800억원 이상이 되어야 주당 배당금 5,000원 지급이 지속 가능할 것으로 판단한다.

효성티앤에스 장기 실적 개선 방안에 대한 비전 제시 필요

효성티앤에스는 러시아-우크라이나 전쟁 및 금융산업 내 구조적인 요인들로 인해 부진한 실적이 지속되고 있다. 효성티앤에스가 효성 배당수익의 핵심 재원 중 하나이기는 하나, 비상장 자회사의 상장 모멘텀을 제공해줄 수 있는 기업이기 때문에 효성은 효성티앤에스의 장기 실적 개선 방안에 대한 비전을 투자자들에게 제시해줄 필요가 있다. 현재로서는 국가별 매출처를 다변화한다는 전략이지만, 효성티앤에스의 2022년 매출은 2019년 매출에 비해 5.5% 증가에 그친 반면 판관비 증가 등으로 인해 영업이익률은 10%에서 1%로 하락한 상태이다.