화신 주가 전망

화신(010690/BUY): 1Q23 Review: 전기차 매출은 이제 시작일 뿐

ㆍ 1Q23 실적은 현대차 국내 공장의 전기차(아이오닉 5,6) 생산 증가에 힘입어 당사 추정치 상회. 2분기에는 EV9 섀시 납품 시작 및 아이오닉 5와 6 수출 물량 증가 예상

ㆍ 2024년에 EV3, EV4 배터리 케이스 납품과 EV9 미국 생산의 섀시 납품 시작. 현대차 GM 인도 공장 인수와 인도 공장 전기차 생산으로 추가 매출 성장 동력 확보

ㆍ 현대차그룹 전기차 납품 레퍼런스를 기반으로, 북미 업체 전기차 배터리 케이스 수주 가능성 높음. 신규 아이템 확보와 매출처 다변화로 2026년까지 매출 고성장 전망

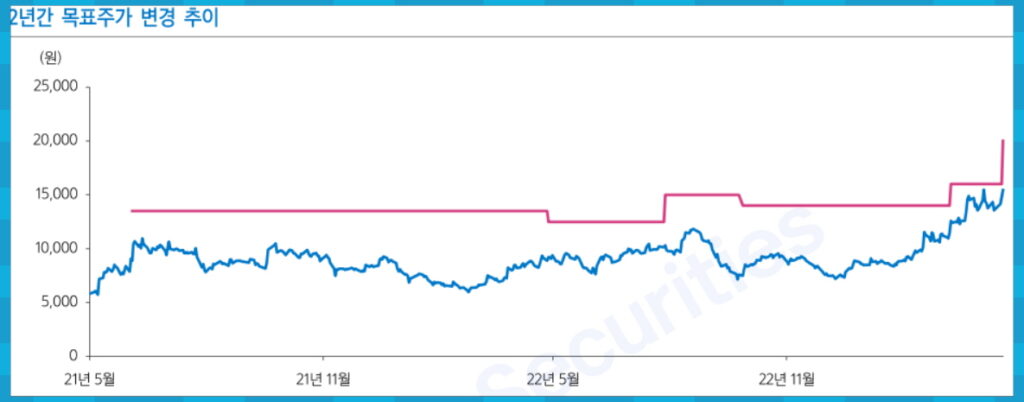

목표주가 20,000원으로 25% 상향

2023년~2024년 평균 EPS 기준, 기존 Target P/E 6.5배 적용하여 목표주가 상향. ‘BUY’ 의견 유지.

현대차 전기차 생산증가 수혜

화신은 제네시스와 현대차/기아 전기차에 섀시 납품 중. 한국 공장의 매출 증가가 1분기 실적을 견인.

ㆍ 한국 매출, 1,781억원(+34%YoY) 및 비중 38%: SUV, 제네시스, 전기차의 특징은 차체가 크고 무거워진다는 것. 차체 뒷부분 섀시가 CTBA 대신 격자형으로 변경되면서, ASP 30% 향상. 제네시스는 경량화를 위해 알루미늄 프론트 섀시 적용 및 추가 10% ASP 상승. 화신은 제네시스 섀시를 100% 담당하면서, 알루미늄 성형 및 가공 기술을 갖추고 있음.

ㆍ 중국 흑자 전환: 구조조정과 BYD 납품 등 매출처 다변화에 힘입어 매출 163억원(+48%YoY) 및 순이익 10억원(흑자전환YoY) 기록.

국내 전기차 관련 투자로, 세액공제 혜택까지 가능

ㆍ 배터리케이스 신규공장 설립: 경상북도 영천시에 388억원 투자. 2024년에 E-GMP 기반으로 기아의 EV3 및 EV4가 출시 예정으로, 화신은 기아에 납품하는 것으로 추정. 공사 완료 시점이 2024년 2월 말로, 가동은 2Q24 예상.

ㆍ 전기차 투자 세액공제, 최대 35%: 기획재정부의 조세특례 제한법 시행령 개정 발표. 2023년에 전기차 생산 시설 및 충전 분야, 수소 분야에 투자 시, 대기업은 15%, 중소기업 25% 세액공제. 최근 3년간 평균 투자금액 대비 증가분에 대해 10% 추가 투자세액 공제

ㆍ 현대차/기아, 국내 전기차 공장 투자: 각각 15만 대/PBV 20만 대 신규 건설 및 기존 공장 전환 투자로, 2030년까지 151만 대 생산체제 구축 계획. 국내 전기차 생산 증가로, 화신의 배터리 케이스 추가 수주 가능성 높음.