쿠쿠홈시스 주가 전망

23년 두 자리 수 성장 전망

쿠쿠홈시스는 종합생활가전 렌탈/유통 기업이다.

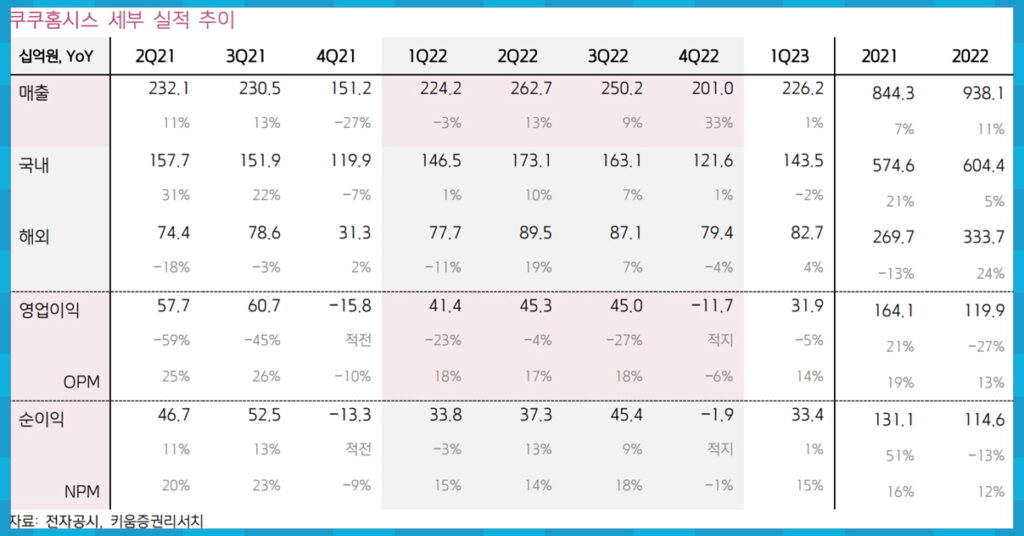

23년 동사의 매출액은 1조 700억(+14% YoY), 영업이익은 1,810억 (+13% YoY, OPM 17%)을 기록할 전망이다. 제품 포트폴리오 다양화 전략과 국내 ASP 인상 효과로 실적 성장이 기대되기 때문이다.

주가 디스카운트 요소가 대부분 해소되었음에도 불구하고, 현재의 주가는 PER(TTM) 4~5배에 불과하다.

23년 두 자리 수 실적 성장이 기대되기에 현재의 밸류에이션은 분명 매력적인 수준이다.

쿠쿠홈시스, 종합 생활가전 렌탈/유통 기업

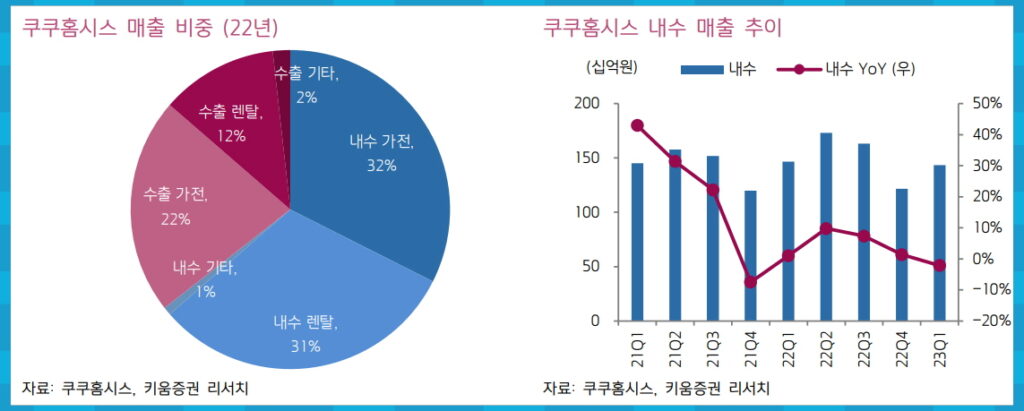

쿠쿠홈시스는 종합생활가전 렌탈 서비스, 유통 기업이다. 22년 연결기준 매출의 약 43%가 렌탈, 57%가 가전 유통에서 발생하고, 주요 제품군은 정수기, 공기청정기, 안마기, 기타 주방가전 등이다.

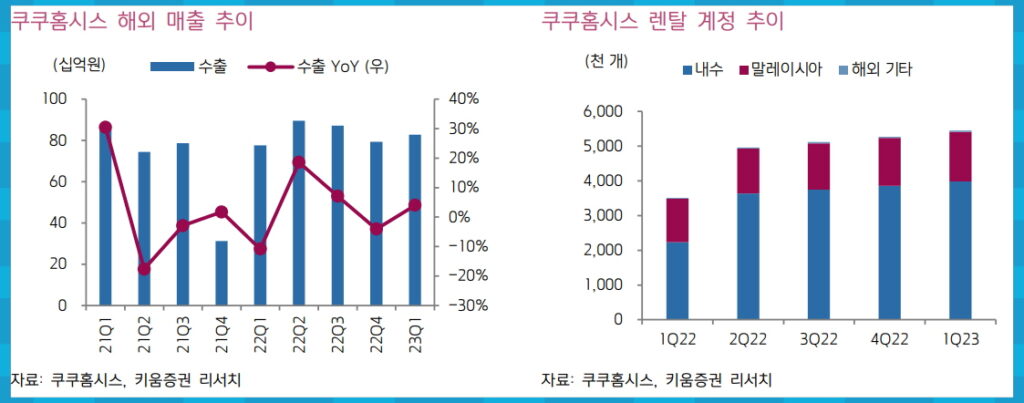

22년 기준 내수와 수출 비중은 대략 6:4이다. 해외 법인 중 말레이시아 법인이 가장 크고 (비중 90% 이상), 기타 해외 국가로는 미국, 호주, 인도 등이 있다.

향후 해외 지역은 현지 문화에 맞춤화된 다양한 서비스를 바탕으로 성장해나갈 계획이다. 예를 들어, 이미 렌탈 문화가 자리잡은 말레이시아는 기존 국내 사업과 비슷한 모습을 띄고 있는 반면, 렌탈 서비스가 익숙치 않은 지역은 일시불 사업에 더 초점이 맞춰져 있다 (예: 호주). 그 외 땅이 넓고, 셀프 제품 관리 문화가 이미 자리잡은 미국은 필터 구독 서비스를 제공하는 등, 현지 상황과 문화에 맞춰 사업을 영위하고 있다.

23년 1분기 내수 매출은 1,434억원 (-2.1% YoY), 영업이익은 121억원 (-50.8% YoY, OPM 8.4%)을 기록했다. 이번 실적이 저조해보이는 가장 큰 이유는 렌탈 사업 관련 회계 정책 변화 때문이다. 실적이 많이 감소한 것처럼 보이지만, 같은 기간 국내 렌탈 계정 수는 약 251.9만 개 (+13% YoY, +3% QoQ)로 증가세를 보였다.

이에 영업 측면에서 국내 사업의 성장성은 견조한 것으로 판단된다.

23년 1분기 말레이시아 매출은 741억 (+5.5% YoY), 영업이익은 126억 (-10.9% YoY, OPM 17%)을 기록했다.

금번 이익이 감소한 이유는 해당 사업부가 성숙기에 진입하면서 재계약 사이클에 접어든 계정이 늘었기 때문이다. 이에 재계약 수요를 공략하기 위한 프로모션 관련 비용이 증가하면서 이익이 감소했다.

영업 측면에서 살펴보면, 1Q 말레이시아 계정 수는 142만 개(+14%YoY, +3% QoQ)로 성장세가 이어졌다.

23년 두 자릿 수 성장 전망

23년 동사의 매출액은 1조 700억원 (+14.2% YoY), 영업이익은 1,810억원(+12.9% YoY, OPM 16.9%)을 기록할 전망이다. 그중 내수 매출은 +10%, 해외매출은 +20% 성장이 기대된다.

1) 먼저 내수는 2분기 구독료 인상에 따른 ASP 상승 효과가 기대된다. 2분기부터 동사의 렌탈 구독료는 약 +10% 인상될 예정이다.

2) 제품군 카테고리 확장에 따른 계정 수 증가 효과도 기대해 볼 수 있다. 최근 내수의 경우, 고가 제품군에 속하는 안마기부터 중저가 생활가전까지 다양한 가격대의 제품군이 인기를 끌고 있다.

해외의 경우, 말레이시아는 매트리스, 미국은 공기청정기, 에어서큘레이터, 인도네시아는 밥솥, 에어프라이어, 전자레인지 등 신규 라인업을 런칭하면서 성장동력에 힘이 실어지고 있다.

향후 제품 포트폴리오 다양화에 따른 실적 성장이 기대된다.

아무리 생각해도 저렴한 가격

현재 쿠쿠홈시스의 주가는 PER (TTM) 기준 약 4~5배 수준으로 밸류에이션 매력도가 돋보인다 (경쟁사 PER 8배).

작년까지만 해도 1) 과거 지분 상속 관련 오버행 우려, 2) 내수 경기 침체에 따른 실적 가시성 저하 등으로 인한 주가 디스카운트 요소가 있었다.

하지만 작년을 기점으로 오버행 이슈는 모두 해소되었고, 국내 가계 구매력도 추가적인 악화 흐름이 나올 가능성이 제한적이다. 23년 동사의 실적 성장세가 기대되기에, 향후 동사에 대한 관심을 높일 필요가 있다.