SK바이오팜 주가 전망

SK바이오팜 (326030/BUY): 엑스코프리의 가파른 처방 확대를 기다린다

ㆍ 3Q23까지 영업 손실 지속 전망되나, 2024년 엑스코프리 처방 확대로 영업 레버리지 효과 기대.

ㆍ 투자의견 BUY, 목표주가 10만원 유지: 엑스코프리 미국 발매 4년차로 리얼-월드 데이터 누적, 성과 보상 체계 개편으로 영업력 강화 등으로 처방 확대 기대.

1Q23 review

연결 기준 매출액 608억원(+47.7% y-y, -3.2% q-q), 영업손실 227억원(적지 y-y, 적지 y-y), 지배주주 순손실 24억원(적지 y-y, 적지 q-q) 기록.

엑스코프리 US 매출액 539억원(+70.2% y-y, +8.4% q-q)으로 고성장세 유지.

중국 임상 2Q로 지연되면서 용역 매출 68억원(+0.6% y-y, +21.5% q-q), 파트너사 재고 조절에 따라 제품 DP(완제)/API(원료) 매출은 2억원 기록.

이그니스 지분 관련 회계처리에 따라 일회성 이익 180억원 반영되면서 영업외손익 증가.

중장기 성장 스토리

엑스코프리 미국 직접 판매 외에 유럽, 일본/캐나다, 중국, 라틴아메리카 등에서 판매 확대.

엑스코프리 성인 대상 전체 발작 및 소아대상 부분 발작 임상 3상 및 레녹스-가스토 증후군(희귀 소아 뇌전증) carisbamate 임상 3상 진행 중, 2025년 글로벌 규제 기관에 허가 신청 예정.

Cenobamate 대비 안전성과 효능 개선한 차세대 뇌전증 치료제 SKL24741 임상 1상, 표적 항암제 SKL279696 임상 1/2상 진행.

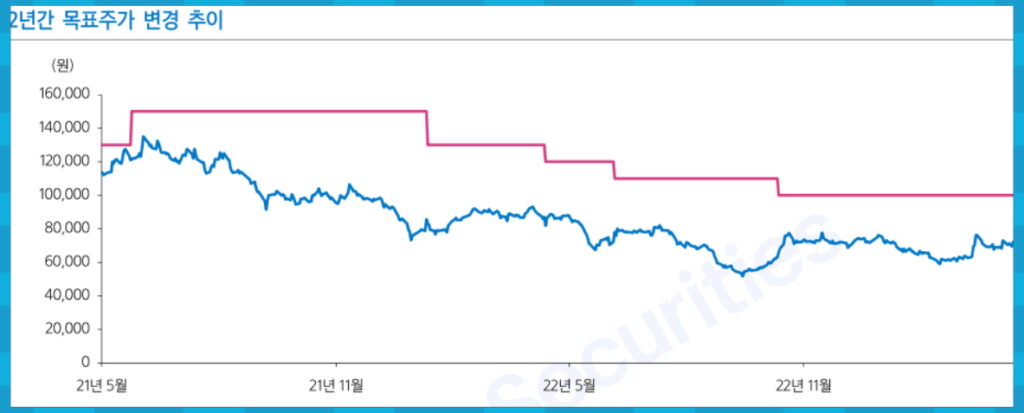

투자의견 BUY, 목표주가 10만원 유지

엑스코프리의 미국 판매 확대(2026년까지 선형 성장으로 추정, 2026년 처방 볼륨 기준 미국 시장 점유율 25% 가정) 및 기타 국가에서의 매출 증대 등을 반영하여 DCF 밸류에이션 기반 목표주가 산출.

2023년 연결 기준 매출액 3,690억원(+49.9% y-y), 영업손실 295억원(적지 y-y, 전년 동기 대비 적자 폭 감소) 전망, 4Q23부터 손익분기점 이상의 매출 성장 기대. 엑스코프리 처방이 J-curve로 확대된다면 2024-2025년에 미국 시장 점유율 25-30%까지도 확보 가능.

2019년 엑스코프리 발매 이후 의료 현장에서 리얼-월드 데이터가 쌓이면서 의료진 및 환자의 처방 선호도 증가.

기존 뇌전증 치료제에 내성이 있는 환자에게서 탁월한 발작 감소 효과가 있기 때문에 엑스코프리 처방 확대에 대한 기대 유효.

지속적인 영업 손실로 인한 투자 피로도가 길었던 만큼 실적 개선에 대한 주가 상승은 보다 강하게 나타날 것으로 기대.