현대차 기아 주가 전망

현대차/기아, 토요타 대당 이익 추월 시작

ㆍ 1분기 리뷰: 연결기준 매출 1,636억원, 영업이익 61억원으로 시장 예상치 하회. 세전이익은 적자 전환.

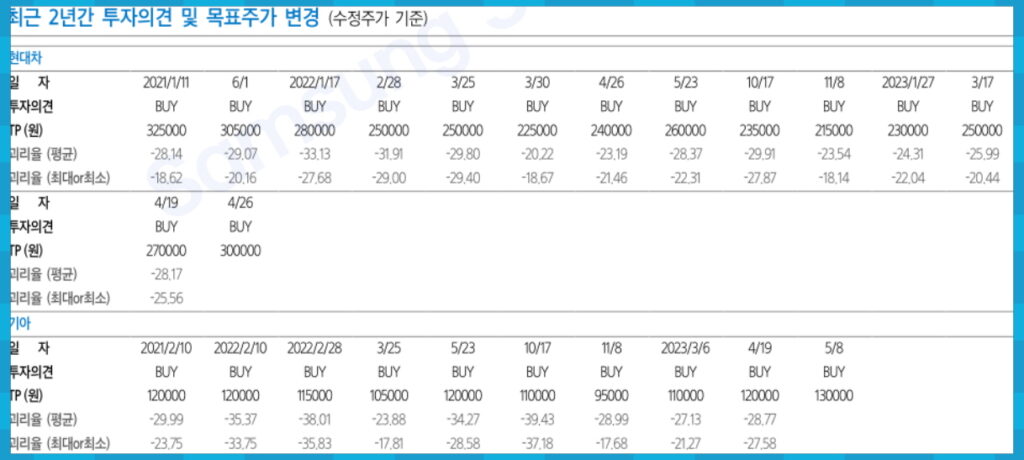

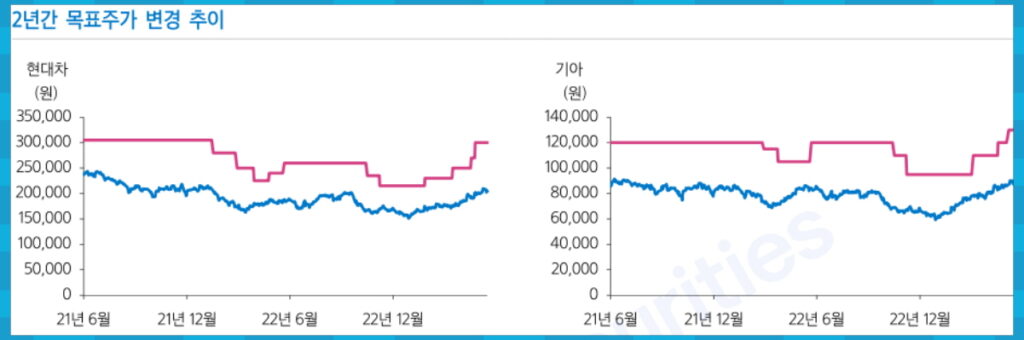

ㆍ 목표가 70,000원으로 하향, 투자의견 BUY 유지.

일본 자동차 주식 대비 Discount 이유가 없다

수익성, 판매 성장, 주주환원 정책, 선진 시장 전기차 3위.

현대차/기아는 토요타 및 혼다 수준의 P/E Valuation(10배)로 재평가 시, 2024년 현대차/기아의 시가총액은 각각 100조원에 도달할 전망.

ㆍ 1Q23 현대차/기아 대당 영업이익, 일본차 추월: 현대차/기아의 대당 영업이익은 각각 2.93천 달러 및 3.05천 달러.

대당 고정비가 하락하는 시기에, ADAS를 기본 사양으로 장착하고, SUV와 프리미엄 차급으로 재편. 반면, 토요타와 혼다의 대당 영업이익은 각각 2.42천 달러 및 1.19천 달러로 하락.

옵션을 제거하여 차량 가격을 낮추는 전략을 사용 중으로, 원재료비 상승을 상쇄하지 못하고 있음.

ㆍ 현대차/기아 글로벌 판매 증가 vs 일본차 글로벌 판매 감소: 현대차/기아는 중국의 부진을 미국과 인도에서 상쇄,

2026년에 9.2백만 대로 글로벌 1위 등극 전망.

반면, 토요타와 혼다는 매출 비중이 20% 이상인 중국에서의 전기차 부재로 판매 급감. 미국에서도 Digital Component 상품성 열위로 판매 감소.

ㆍ 중장기 주주환원 정책 강화:현대차는 향후 3년간 매해 자사주 소각 1%. 대부분 자사주를 소각하면서, 지배구조 Discount 해소 예상.

2Q23부터 분기 배당 예정 및 연결 지배주주 순이익 기준 배당성향 25% 이상. 자사주 소각 포함 배당성향은 30% 이상.

기아도 향후 5년간 5천억원 규모의 자사주 매입과 50% 소각.

현대차/기아의 자사주 소각 포함 배당성향은 토요타의 수준(30~35%)과 유사.

ㆍ 현대차그룹, Ex-China 전기차 시장 3위 그룹: Tesla, VW에 이어 3위 그룹.

한국, 북미, 인도에 전기차 신공장 건설 및 기존공장의 전환투자로 2026년 전기차 186만 대 판매 목표.

1Q23에 글로벌 완성차 업체 평균 영업이익률 8%대 유지

비수기에도 판매 증가 및 원자재 가격하락으로 견조한 수익성 유지.

ㆍ 내연기관차 회수기: Legacy 업체는 내연기관차 투자 회수기 진입으로 감가상각비와 무형자산 상각비(매출액 대비 5~6% 수준)가 최소화되는 시기

ㆍ 내연기관차, 수요보다 공급이 더 빨리 감소: 경기 침체와 경쟁 심화 우려에도, Legacy 업체의 실적이 견조. 승용차 단종 및 기존 내연기관차 공장의 전기차 생산 라인 전환으로 내연기관차 공급이 빠르게 감소하고 있기 때문.