유한양행 주가 전망

유한양행 (000100/BUY): 장막을 뚫고 글로벌 시장 공략

ㆍ 2023년 안정적 실적 성장과 R&D 성과 모두 기대.

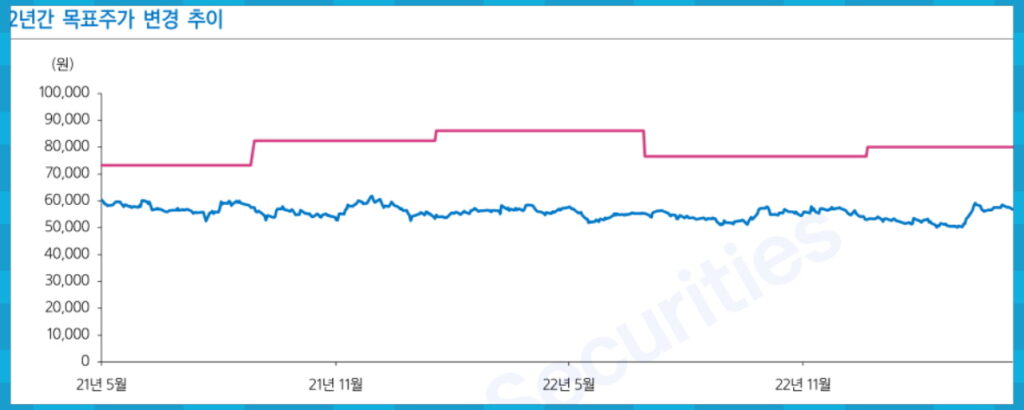

ㆍ 투자의견 BUY, 목표주가 8만원 유지: 2H23 항암제 렉라자 글로벌 임상 3상 결과 발표 및 2024년 알레르기 치료제 YH35324 임상 1b상 결과 발표 예정.

투자의견 BUY, 목표주가 8만원 유지

12M Fwd EBITDA에 EV/EBITDA 12배를 적용해 산출한 영업가치 1.43조원과 rNPV로 산출한 렉라자(성분명 lazertinib) 신약 가치 3.46조원 포함 비영업가치 4.14조원을 합친 SOTP 방식으로 목표주가 산정.

2023년 매출액 1조 8,960억원(+6.4% y-y), 영업이익 850억원(+135.8% y-y) 전망. 안정적 실적 성장과 R&D 포트폴리오의 임상 진전에 따른 기업 가치 상승 기대.

렉라자의 가치가 결정된다

2H23 렉라자 식약처로부터 비소세포폐암 1차 치료제(1L NSCLC)로 승인 및 급여 확보, 파트너사 Jasnssen이 진행 중인 렉라자+리브리반트(성분명 amivantamab) 병용 1L NSCLC 임상 3상(MARIPOSA), 타그리소 획득 내성 2L+ NSCLC 임상 3상(MARIPOSA2) 결과 발표 예정.

MARIPOSA에서 렉라자+리브리반트 병용 또는 렉라자 단독에서 줄 중 하나가 타그리소 단독(2022년 매출액 54.4억 달러)을 능가할 경우 1L NSCLC 표준 치료가 바뀔 수 있음.

MARIPOSA2는 타그리소 내성 원인인 cMet 이상, Exon20 삽입 변이 등 광범위한 돌연변이에 대한 렉라자+리브리반트 병용 효능 확인으로 개별 돌연변이 타겟 치료제보다 상업성이 큼.

다음 파이프라인으로 IgETRAP에 주목

YH35324는 IgE 저해제로 알레르기 치료제로 개발 중.

건강한 사람 및 경증 알레르기 환자 대상 두 건의 임상 1a상(단회 투여) 및 1b상(반복 투여)을 진행 중.

경쟁약물인 Novartis의 졸레어와 비교 임상.

1a상 결과는 6월 알레르기 학회에서 발표, 1b상 결과는 2024년 초에 발표 기대.

2Q23 만성 특발성 두드러기(CSU) 환자 대상 추가 1b상 IND 승인 예정으로 1) 치료받은 경험이 없는 환자 대상 졸레어와 비교, 2) 졸레어 불응 환자 대상으로 효과 확인 예정.

Sanofi의 듀피젠트, 졸레어 불응 2L CSU 임상 3상 실패(’22.2), 졸레어 후속 IgE 항체 치료제인 ligelizumab 역시 졸레어와의 비교 CSU 임상 3상 실패(’21.12). YH35324의 CSU 임상 1b상 결과 도출 시점에 글로벌 제약사와의 기술 이전 기대.