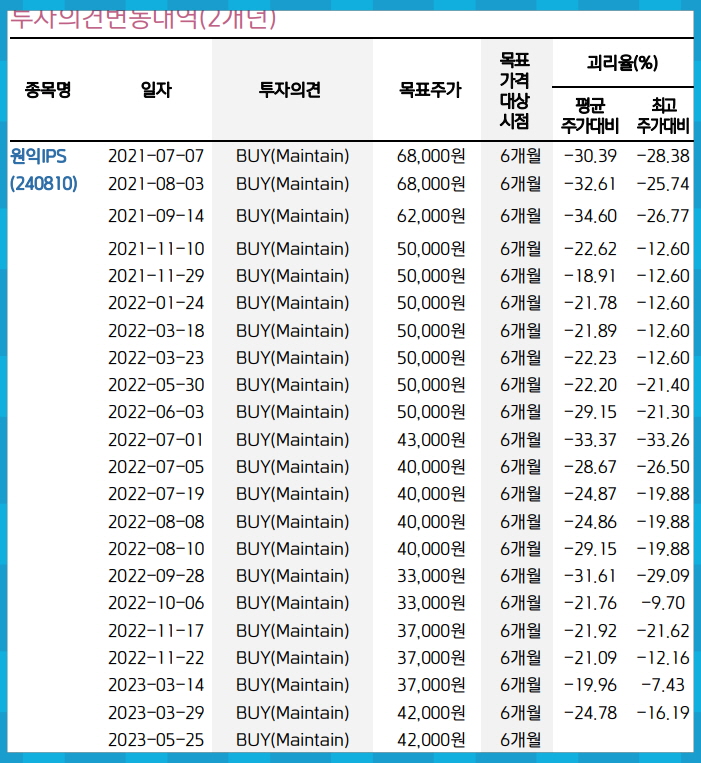

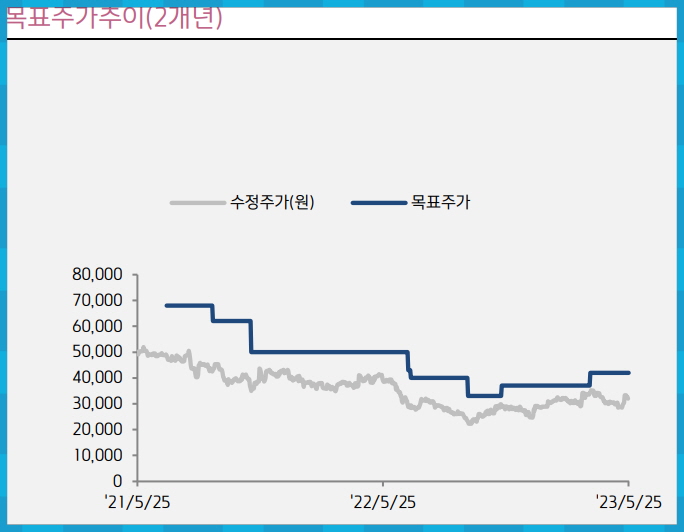

원익IPS 주가 전망

단기 수주 모멘텀 둔화 구간 진입

2Q23 영업이익 141억원으로, 흑자전환 할 전망.

3Q23 영업이익도 101억원으로, 흑자 기조 유지될 전망.

삼성전자의 평택 3기 장비 반입에 따른 반도체 장비 및 파츠 부문의 실적 호조를 예상하기 때문.

거듭된 수요 전망치의 하향 조정에 따른 고객들의 장비 CapEx 추가 하향 조정 가능성 존재.

단기적인 주가의 하방 압력으로 작용할 수는 있지만, T12M P/B 1.9배 수준의 valuation은 여전히 매력적.

2Q23 영업 흑자전환 예상

원익IPS 2Q23 실적이 매출액 1,984억원(+32%QoQ)과 영업이익 141억원(흑자전환)을 기록하며, 영업 흑자전환 될 전망이다.

삼성전자의 평택3공장 장비 반입이 진행됨에 따라 반도체 부문의 실적이 크게 회복될 것으로 판단하기

때문이다.

또한 반도체 장비의 파츠(부품) 판매량도 전 분기 대비 성장하면서, 실적 안정성에 큰 기여를 하기 시작할 것이다.

다만 디스플레이 부문은 수주 공백기가 이어지면서, 전 분기 대비 -33% 감소한 120억원의 매출액을 기록

할 것으로 보인다.

3Q23 영업 흑자 기조 유지될 전망

3Q23 실적은 매출액 2,018억원(+2%QoQ)과 영업이익 101억원(-28%QoQ)을 기록하며, 영업 흑자 기조를 유지할 전망이다.

다만 시장의 컨센서스(FnGuide 컨센서스: 매출액 2,135억원, 영업이익 149억원)는 하회할 것으로 예상되는데, 이는 거듭된 수요 전망치 하향 조정에 따른 고객들의 CapEx 추가 조정 영향이 반영될 것으로 판단하기 때문이다.

또한 스마트폰과 서버의 수요 부진으로 인해서 삼성전자 및 파운드리 업체들의 장비 투자 스케줄이 지연될 수 있기 때문에, 원익IPS의 하반기 실적이 당사의 추정치를 더욱 하회할 가능성도 있다고 판단하고 있다.

중장기적인 매수 관점은 유효

당사의 예상과 같이 최근 들어 NAND의 업황 회복이 목격되기 시작해, 올 하반기를 시작으로 삼성전자의 NAND 투자 확대가 재개될 가능성이 높아지고있다.

특히 이번 NAND의 up-cycle에서는 유동성이 풍부한 삼성전자가 ‘수요의 증가분을 독식’할 것으로 예상되는데, 해당 기간 원익IPS는 ALD와 CVD장비 국산화를 통해 큰 폭의 실적 성장을 이룰 것으로 기대되고 있다.

‘부진한 실적 흐름’과 ‘고객사의 CapEx 추가 하향 조정’ 등이 단기 주가 흐름에 부담으로 작용할 수 있겠지만, 12개월 trailing P/B 1.9배의 valuation은 원익IPS의 중장기 성장성을 감안할 경우 여전히 매력적인 수준이다.

하반기부터 본격화될 것으로 예상되는 ‘NAND 산업의 턴어라운드와 삼성전자의 NAND점유율 상승’, ‘원익IPS의 장비 국산화’ 등에 투자 포인트를 맞추는, 중장기적인 시각에서의 비중 확대 전략이 유효하다고 판단한다.