에스에프에이 주가 전망

에스에프에이(056190/BUY): 반도체 부진은 2차전지로 메꾼다

ㆍ 1분기 실적은 연결기준으로는 예상치 하회했으나 별도 기준으로는 상회.

ㆍ 2차전지 수주 모멘텀 확대와 함께 반도체 자회사 부진은 CIS 연결 편입으로 일정부분 상쇄

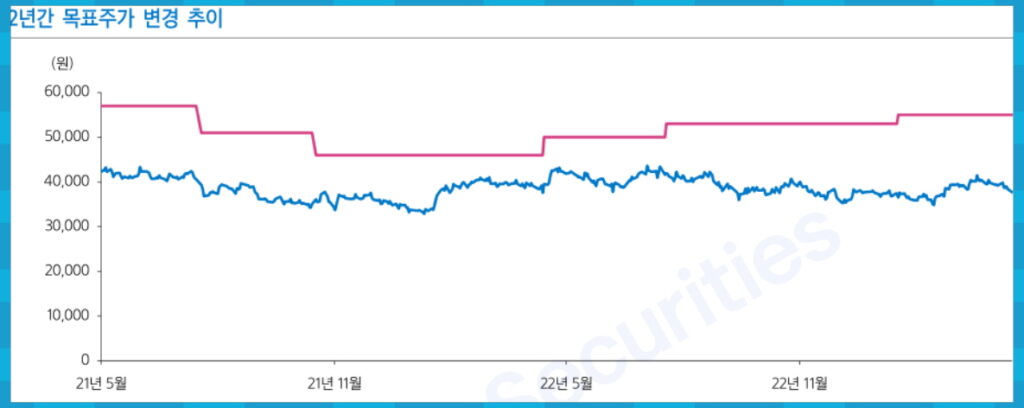

ㆍ 목표가 55,000원, 투자의견 BUY 유지

1분기 리뷰 : 연결 기준 예상치 하회, 별도 기준 예상치 상회

1분기 연결기준 매출은 3,768억원, 영업이익은 258억원으로 시장 예상치 하회.

SFA 별도 기준으로만 보면 매출 2,304억원, 영업이익은 242억원으로 당사 예상치(매출 2,245억원, 영업이익 225억원)를 7% 상회한 실적임.

다만 연결 종속회사인 SFA반도체 부문이 전방 산업 경기 둔화에 따른 패키징 수요 감소 영향으로 매출이 크게 줄어들면서(전년 동기 대비 25% 감소한 1,172억원) 10억원의 적자를 기록한데 따름.

2차전지 중심 수주잔고 사상 최고 기록

1분기 신규 수주 5,800억원으로 17년 1분기(6,515억원) 이후 최고 수준을 기록해, 1분기 말 수주 잔고는 1.3조원으로 사상 최고치를 기록.

수주잔고 중 2차전지 부문은 55%를 차지.

여기에는 국내 배터리 고객사의 북미 증설 수주와 유럽 공장향 3D 비파괴 검사 장비 등이 포함되어 있음.

연결 반도체 자회사 부진은 또 다른 2차전지 자회사로 상쇄

전극 공정 장비업체인 CIS 회계상 연결 편입은 2분기부터 시작됨에 따라 SFA 반도체 상반기 부진 영향은 일정부분 상쇄시킬 수 있을 것으로 판단됨.

지난 4분기 실적 리뷰 시 회사측에서 제시했던 CIS의 수주잔고(5,808억원)를 감안 시 올해 CIS의 매출은 1,939억원, 영업이익은 130억원 수준으로 추정함.

이에 따라 SFA 연결기준 매출은 1.97조원에 영업이익은 2,108억원으로 전망됨.

목표가 55,000원, 투자의견 BUY 유지

올해는 2차전지 신규 수주 확대에 따른 수주 모멘텀이 두드러질 전망이고, 신규 편입된 CIS를 통한 고객 및 수주 확대 가능성도 주가에 긍정적일 것으로 판단됨.

2차전지 장비업체로 시장에서의 재평가 가능성은 시간의 문제로 판단됨. 목표가 55,000원에 투자의견 BUY 유지.