삼성전자 SK하이닉스 주가 전망

Tech(OVERWEIGHT): 1년을 기다려온 Upside: 이제 올라갑니다

ㆍ 1분기 리뷰: 연결기준 매출 1,636억원, 영업이익 61억원으로 시장 예상치 하회. 세전이익은 적자 전환.

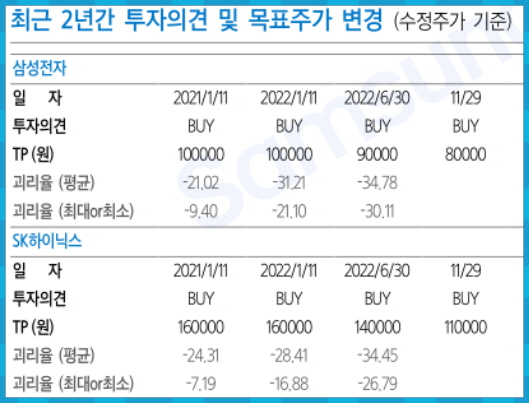

ㆍ 목표가 70,000원으로 하향, 투자의견 BUY 유지.

이제 올라갑니다

4월 말 인텔은 PC 시장에서 재고가 건전해지는 Green Shoot가 보이지만, 클라우드와 엔터프라이즈 수요는 모두 계속 약하다고 하였고, 메모리 공급업체들도 올해 수요 전망을 하향조정하였습니다.

그렇기 때문에 감산을 시작하거나 늘려간 것이기도 합니다.

하지만 5월부터 조금 색다른 “업사이드”가 보이기 시작하였습니다.

경기가 회복한다고 단정하기는 이르지만 작년 6월부터 Sky is falling을 연재한 이후 처음 보는 Upside입니다.

작년 12월부터 감산을 주제로 바닥을 주장하였고, 올해 4월부터는 개선의 가능성을 제시하고 있는 저희의 의견에도 일치합니다.

ㆍ Upside는 SK하이닉스의 2분기 디램 판매량입니다.

회사는 실적발표에서 2분기 디램 판매량은 두 자릿수 성장으로 1분기 하락 (-20% QoQ)를 상쇄한다고 하였고, 계산해보면 20% 중반의 성장입니다.

최근 시장에서 감지되는 정황은 30% 중반~50% 중반입니다.

ㆍ 가격은 내려도 팔리지 않았던 문제가 해결되기 시작하는 것입니다.

당장 소비가 늘고 기업투자가 늘어나는 Turning point라고 보기는 어렵습니다.

그러나 고객의 재고는 소진되었고, 이제 제품 생산을 위한 pull-in 수요가 보이기 시작한다고 할 수 있습니다.

ㆍ 모든 업체에서 이러한 업사이드가 확인되지는 않지만 한 가지는 확실해졌습니다.

이제 재고는 떨어집니다.

가장 먼저 감산을 실시한 키옥시아의 경우 지난 9월과 12월 모두 재고는 130~140일 정도로 유지되었지만, 현재는 100일 정도 수준으로 하락하고 있습니다.

ㆍ 메모리 매출, 하이퍼스케일 투자, FANG 매출. 모두 전년 대비로 보면 바닥을 형성하고 있습니다.

한국의 4월 수출입 현황에 따르면 국내 반도체 수출은 전년 동기 대비 40.5% 급감하였습니다.

메모리에 집중된 SK하이닉스의 1분기 매출은 전년 동기 대비 58% 하락입니다.

업사이드가 현실화되면 3분기부터는 전년 동기 대비 의미 있는 개선이 기대됩니다.