삼성바이오로직스 주가 전망

삼성바이오로직스 (207940/BUY): 새로운 성장의 기회를 엿보다

ㆍ 2023년 1-3공장 풀가동 및 4공장 가동 개시로 인한 매출 증가에도 불구하고 제한된 원-달러 환율 효과 및 4공장 관련 비용 증가로 영업이익 성장 둔화.

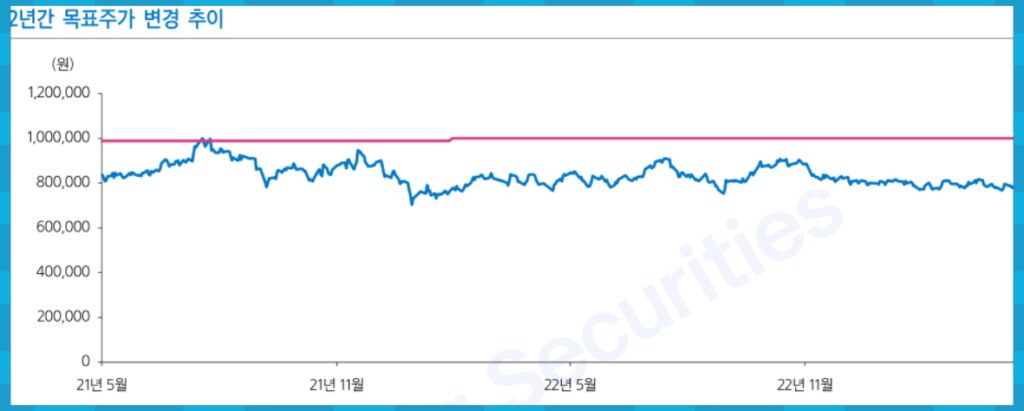

ㆍ 투자의견 BUY, 목표주가 100만원 유지 1) 휴미라 바이오시밀러 미국 보험 급여 등재, 2) 항체 의약품에 대한 견고한 생산 수요 고려 시 투자의견 BUY 제시.

2023년 outlook

2023년 연결 기준 매출액 3조 5,593억원(+18.6% y-y), 영업이익 1조 159억원(+3.3% y-y) 전망.

기 확보된 수주 스케쥴 고려 시에 연말까지 q-q 성장세가 이어질 것으로 예상되나, 하반기에는 4공장 6만리터 부분 가동에서 24만리터 전체 가동으로 전환, 감가상각비 및 고정비 반영 및 전년 동기 원-달러 환율 효과로 인한 높은 기저로 영업이익 y-y 역성장 전망.

투자의견 BUY, 목표주가 100만원 유지

글로벌 항체의약품 시장 규모는 암, 염증 질환, 자가면역질환, 뇌질환 치료제로 개발 확대되며 2022년 2,001억 달러에서 2028년 4,123억 달러로 성장 전망.

항체의약품 생산 수요 확대로 삼성바이오로직스에 대해 2026-2028년 1-4공장 풀가동 및 2026년부터 5공장 가동률 상승 등을 반영하여 DCF 밸류에이션 기반 목표주가 산출.

최근 중소 바이오텍 자금 조달 부족으로 R&D 개발 중단 또는 지연 등으로 신규 CDMO 계약 체결 둔화. 하지만 글로벌 제약사는 오히려 비용 절감을 하기 위해 CMO 선호, 삼성바이오로직스 신규 4공장 2026년 풀가동 가능.

성장 스토리 유효

2023년부터 2028년까지 CAGR 14.7% 성장 전망되나, 과거 2017-2022년 CAGR 39.3% 대비 성장 둔화 아쉬움.

삼성바이오로직스의 높은 밸류에이션을 정당화하기 위한 새로운 모멘텀 또는 성장 스토리 필요.

2023년 삼성바이오로직스에게 중요한 모멘텀으로 기대되는 것은 1) 삼성바이오에피스의 휴미라 바이오시밀러 미국 판매에 대한 성공 가능성, 2) 알츠하이머 치료제에 대한 수주 확보. 휴미라 바이오시밀러 유통 파트너사 Organon의 트랙 레코드 감안 시 보험 등재 기대.

알츠하이머 치료제 개발사와의 우호적인 관계 고려하면 수주 가능성이 높다고 판단, 투자의견 BUY 유지.