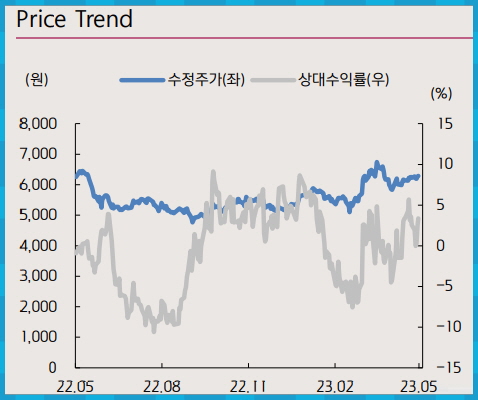

브이티지엠피 주가 전망

물적분할 예정, 주력 사업에 집중

브이티지엠피는 화장품, 음반기획, 라미네이팅 사업 등 다각화된 사업 포트폴리오를 가지고 있다.

동사는 기존 라미네이팅 사업부를 물적분할 후 매각, 주력 사업부인 엔터테인먼트와 화장품 사업에 집중할 계획이다.

동사의 화장품 사업 실적 대부분은 일본 시장에서 발생하고 있으며, 특히 시카 라인이 큰 인기를 끌고 있다. 23년에도 (1) 채널 확장, (2) 제품 라인업 확장을 통해 성장을 이어나갈 계획이다.

물적분할, 화장품 + 엔터 주력사업에 집중

브이티지엠피는 화장품, 음반기획, 라미네이팅 사업 등 다양한 사업을 영위 중이다.

별도 실적은 대부분 화장품, 라미네이팅 사업에서 발생하고 있고, 그 외 자회사로 큐브엔터테인먼트를 두고 있다 (지분율 38%)

동사는 15일 공시를 통해 기존 라미네이팅 사업부에 대한 물적분할 계획을 발표했고, 바로 어제 (30일) 라미네이팅 사업부 분할 안건이 주주총회를 통과했다.

향후 동사는 라이네이팅 사업부를 분할하여 매각할 계획이며, 기존 주력 사업부인 화장품과 엔터테인먼트 사업에 집중할 계획이다.

일본향 브랜드사, 브이티코스메틱

브이티코스메틱은 브이티지엠피의 화장품 브랜드사다. 22년 기준 전체 매출의 약 90%가 수출에서 발생하고, 그중 일본이 90%, 중국 8%, 나머지는 기타 해외 국가로 나타났다.

특히 동사의 시카 라인이 일본 내 큰 인기를 끌면서 견조한 성장세를 보이고 있다.

23년 1분기 브이티코스메틱의 매출은 261억원 (-12% YoY), 그중 일본 지역 매출은 217억 (+1% YoY)을 기록했다.

중국향 실적 부진 영향으로 매출이 감소했으나, 비중이 가장 큰 일본 지역은 오프라인 채널을 중심으로 성장세를 유지했다.

일본 오프라인 매출은 96억(+7% YoY), 온라인 매출은 113억원 (-5%YoY)을 기록했다.

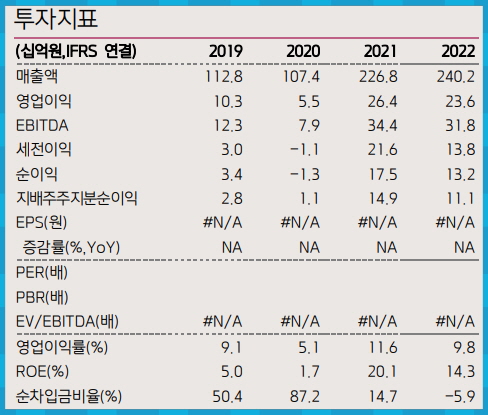

23년 브이티코스메틱의 매출은 1,494억원 (+25% YoY), 영업이익 200억 (+6%,OPM 13.3%)를 기록할 전망이다.

그중 일본 지역 매출은 1,182억 (+30% YoY)을 기록할 것으로 예상된다.

올해 초 모델 변경 (키타무라 타쿠미) 등 이슈에 따른 일회성 비용이 모두 반영되었고, 2분기부터 본격적인 실적 성장이 기대된다.

(1) 일본은 오프라인 채널을 중심으로 성장세가 나타날 전망이다. 일본은 작년 리오프닝 이후 오프라인 채널 회복세가 이어지고 있으며, 동사도 올해 채널 회복과 입점 확대를 통한 성장이 예상된다 (입점 매장 수 21년 9,600개 22년 15,000개 23년 17~18,000개 목표).

아울러 (2) 핵심 제품인 시카 라인의 업그레이드 버전 출시도 예정되어 있다.

시카 라인의 상위 호환 제품군의 비중확대는 이익 성장에 힘을 실어줄 것이다.

시카 라인은 그동안 동사의 실적 성장을 이끌어온 핵심 제품이다 (22년 시카라인 매출 1,195억, 비중 약 90%).

23년에는 시카-콜라겐, 니들샷 등 상위호환 제품군 출시를 통해 실적 성장세가 나타날 것으로 기대한다.