NHN KCP 주가 전망

마진율에 대한 압박

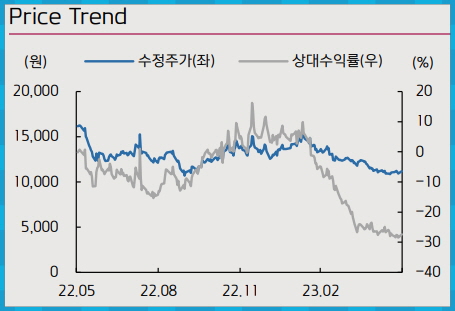

동사 목표주가를 기존 1.7만원에서 1.4만원으로 하향 조정한다.

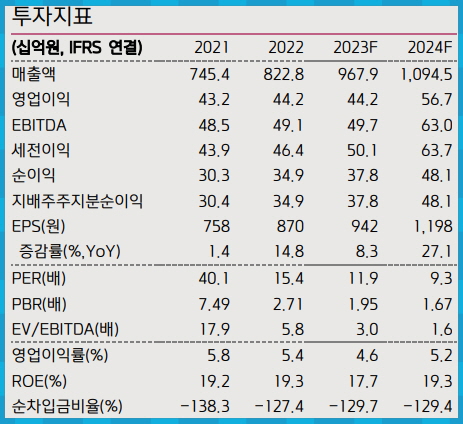

신규 목표주가는 23E 지배주주지분 378억원에 목표 PER 15배를 적용한 결과이다.

원가율이 높은 국내 대형 가맹점 영향력이 증가하면서 마진율이 압박을 받을 것으로 예상되며, 종합 결제사로서 시장 지배력을 공고히 하고 점유율을 늘려가기 위해선 블록체인 솔루션 탑재 등 바게닝 파워를 늘릴 전략적 선택이 필요함을 제언한다.

목표주가 1.4만원으로 하향 조정

동사 목표주가를 기존 1.7만원에서 1.4만원으로 하향 조정한다.

신규 목표주가 산정은 23E 지배주주지분 378억원에 목표 PER 15배를 적용한 결과이다.

23E 동사 마진율 압박에 따른 지배주주지분 증가율이 제한적인 점 등을 복합적으로 반영하여 밸류에이션에 투영하였다.

거래액 믹스가 손익에 부정적으로 작용

동사 23E 전체 GMV는 42.5조원으로 전년대비 16% 증가를 예상하며, 매출액 증가율도 18%로 탑라인 성장은 견조할 것으로 예상한다.

다만 원가율이 높은 국내 대형 가맹점 영향력이 증가하면서 마진율 압박을 받을 것으로 예상되며, 23E 해외 GMV는 5.5조원으로 전년대비 20% 증가하면서 높은 성장률을 유지하겠으나 전체 GMV에서 차지하는 비중은 12.9%로 전년대비 0.5%p 증가에 그치면서 국내 대형 가맹점에서 동인되는 마진율 훼손을 방어하지 못할 것으로 관측된다.

이에 따라 결론적으로 23E 동사 매출총이익률은 9.6%로 전년대비 1.4%p 감소할 것으로 예상되며, 23E 영업이익은 442억원으로 전년비 플랫한 수준을 전망한다.

바게닝 파워를 늘릴 전략적 선택이 필요

동사의 기존 투자포인트로 연결되었던 구글 등 주요 해외 머천트 기반 거래액 기여가 의미있게 반영되지 않음으로써 단기적으로 해외 거래액 비중의 탄력적 업사이드를 기대하기 어려운 상황으로 판단하며, 동 비중에 대한 업사이드는 다양한 해외 대형 및 롱테일 가맹점 추가에 따라 중장기 관점에서 접근 가능한 이슈로 총평한다.

또한 종합 결제사로서 시장 지배력을 공고히 하고 점유율을 늘려가기 위해서는 바게닝 파워를 늘릴 전략적 선택이 필요한 바, 블록체인 등 향후 주요 기제로 작동 가능한 솔루션을 탑재하는 변화가 수반될 필요가 있을 것으로 제언한다.