NHN 주가 전망

비게임 마진율 개선이 변수

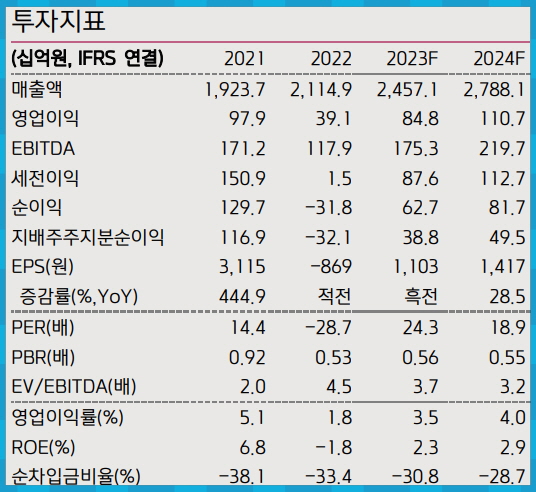

동사 목표주가를 기존 2.8만원에서 3.1만원으로 상향 조정한다.

목표주가는 23E 지배주주순이익 388억원에 목표 PER 27.5배를 적용한 결과이다.

동사는 웹보드 게임에 기대지 않는 이익 체력을 보여줄 필요가 존재하며, 이는 페이코, 컨텐츠, 커머스, 기술 등 동사 주력 사업부문의 마진율 개선을 통해 수치적으로 검증 받을 사안으로 총평한다.

목표주가 3.1만원으로 상향 조정

동사의 목표주가를 기존 2.8만원에서 3.1만원으로 상향 조정한다.

목표주가는 23E 지배주주순이익 388억원에 목표 PER 27.5배를 적용한 결과치이다.

해당 밸류에이션은 24E 지배주주지분 증가율 27.6%를 준용한 수준으로 과거 연간 이익 성장 지속성이 약한 동사 히스토리를 감안시 중립 이상의 밸류에이션으로 정의내릴 수 있다.

웹보드에 기대지 않는 결과를 보여줄 필요

동사의 최근 분기 영업이익은 웹보드 게임 호조와 제한적 마케팅 집행에 따른 결과로 2분기 웹보드 비수기 진입과 분기별 마케팅비 증가에 따른 변수 등을 감안해도 분기별 영업이익 증가를 보여줄 수 있는 게임 외 세그먼트별 마진율 개선이 필수적인 검증 과정으로 평가하며, 이는 페이코, 컨텐츠, 커머스, 기술 등 동사 주력 사업부문을 지칭하는 사안이다.

동사가 과거 동 사업부문별 높은 탑라인 그로스를 보여주었지만, 이와 비례한 손익 개선 흐름을 보여주지 못한 점과 현재 비주력 계열사에 대한 인력을 포함한 적극적 구조조정이 이뤄졌다고 판단되기 어려운 바, 최근 분기 영업이익 수준을 넘어서는 분기별 이익 흐름을 가정한 올해 추정치가 중립 이상 수준일 수 있음을 언급하며, 동사 기업가치의 트리거로 작용할 수 있는 기술 부문의 마진율 개선이 수치적으로 검증 받아야 할 사안으로 판단한다.

게임 신작에 대한 업사이드 리스크 변수

당사는 올해 동사의 주요 신작에 대한 성과를 탑라인 추정치에 반영하고 있지 않지만 신작 출시에 따른 하반기 마케팅비 증가는 모델링에 반영함으로써 게임 사업에 대한 보수적 시각을 견지하고 있다.

이에 따라 게임 신작에 대한 성과 창출시 동사의 실적에 대한 업사이드 포텐셜이 열려 있다 할 수 있으며, 동사 최대 기대작으로 포지셔닝 중인 다키스트 데이즈의 게임성 검증 과정을 통해 향후 추정치 반영 여부를 결정할 예정이다.