GS리테일 주가 전망

GS리테일(007070/BUY): 핵심사업 경쟁력 회복, 신사업 비용 절감 시나리오 순항 중

ㆍ 1Q23E 매출액은 2.70조원 (+4% y-y; 이하 y-y), 영업이익은 466억원으로 (+109%), 영업이익 기준 시장 컨센서스 19% 상회한 어닝 서프라이즈.

ㆍ 이커머스 등 신사업 영업적자 축소 노력의 결과가 기대 이상. 홈쇼핑이 업황부진을 역행하며 견조한 실적 달성. 편의점 실적이 다소 아쉬웠으나 구조적 성장세를 의심할 정도 아님.

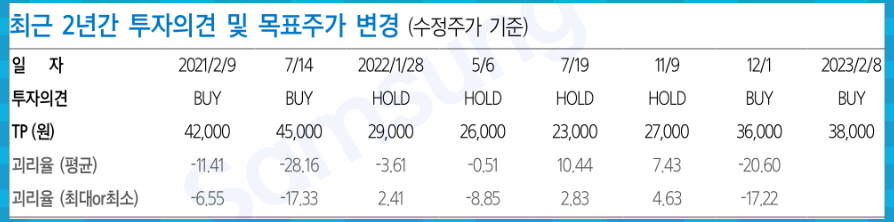

ㆍ 이익전망 조정 폭이 크지 않아 목표주가 3.8만원 유지 (2023E P/E 18배 수준).

1Q23 reviewㅡ강한 비용 절감 의지 확인

1Q23 매출액 2.70조원 (+4%), 영업이익 466억원 (+109%), 영업이익률 1.7% (+0.8%pts) 기록. 두개 분기 연속 영업이익이 100% 이상 성장. 이커머스를 포함한 신사업에서의 적자 규모를 빠르게 축소시켰으며, 홈쇼핑, 슈퍼마켓, 호텔에서도 기대 이상의 실적 기록. 동사 기업가치에 가장 중요한 편의점 실적은 아쉬운 수준이었으나 구조적 성장세를 의심할 정도는 아니었음.

ㆍ 편의점: 매출액 1.87조원 (+6%), 영업이익 227억원 (-33%), 영업이익률 1.2% (-50bp) 달성. 1Q22의 코로나19 진단키트 판매효과 제거하고 봐도 영업이익이 10% 이상 감소했는데, 이는 전년말 완전 철수한 H&B 사업부의 비용이 편의점 사업부로 더해졌기 때문으로 보임. 전년도의 코로나19 진단키트 판매 효과를 제거하고 볼 경우 기존점 성장률이 3%를 상회하고 매출총이익률이 전년 대비 소폭 상승했음을 고려하면 편의점 사업의 구조적 개선을 의심할 필요는 없어 보임. 신선식품, HMR 등 전략 카테고리의 매출 20-30% 수준 성장.

ㆍ 홈쇼핑: 매출액 2,901억원 (-4%), 영업이익 316억원 (+22%), 영업이익률 10.9% (+230bp) 달성. 동기간 홈쇼핑 산업이 7% 역신장할 때 동사 매출은 4% 감소하는데 그치며 선방. 특히 수익성 높은 패션 및 이미용품 카테고리 판매에서 좋은 성과를 올리며 영업이익 크게 성장. 본업 경쟁력 회복에 집중할 때의 동사의 저력이 엿보이는 부문.

ㆍ 슈퍼마켓: 매출액 3,413억원 (+8%), 영업이익 43억원 (-47%), 영업이익률 1.3% (-130bp) 달성. 퀵커머스 매출이 외형 성장에는 도움이 되나 수익성에는 부담을 주는 모습.