이노션 주가 전망

이노션(214320/BUY): 캡티브가 끌고 성장 모멘텀을 찾는다

ㆍ 1분기는 어려운 영업 환경 속에서도 계열 대행 물량 증가 등에 힘입어 외형 성장은 달성했으나 비용 부담 가중을 이기지 못해 영업이익은 23.5% 줄며 컨센서스 하회

ㆍ 계열사의 신차 모멘텀이 지속되고 리오프닝에 따른 BTL 물량 증가로 캡티브가 실적을 방어하고, 다수의 M&A, 투자 기회를 검토 중으로 비유기적 성장도 도모

ㆍ 보유 순현금과 배당수익률 등 감안 시 저평가 구간에 있어 BUY 의견 유지

1Q23 Review- 영업이익, 컨센서스 하회

1분기 매출총이익은 1,771억원(+7.5% YoY), 영업이익 192억원(-23.5% YoY)으로 비용 부담을 이기지 못해 영업이익 기준 컨센서스를 밑돌았다. 영업 환경이 녹록치 않은 상황에서 주요 광고주의 신차 캠페인, 모터쇼 등에 힘입어 계열 물량이 외형 성장을 견인했다. 매출총이익은 국내는 전년 동기 대비 5.3%, 해외는 8.1% 늘었다. 국내의 경우 매체 대행은 부진했으나 광고 제작 물량이 성장했고, 해외는 우호적인 환율 효과까지 더해진 미주 지역이 양호한 성과를 보였다. 그러나 비계열 전담 조직 확대, 디지털 필수 인력 충원, 스튜디오레논 인수(22년 5월 취득) 등의 영향으로 전년 동기 대비 인력이 9% 늘어 인건비는 11.3% 증가했고 영업 활동 확대에 따른 관련 비용 및 IT 시스템 투자 등으로 기타 판관비가 19.4% 늘어 비용 부담이 가중돼 매출총이익 대비 영업이익률은 10.9%로 4.4%p 하락했다. 반면 이자수익 등 금융수익 증가로 영업외손익이 개선되고, 자회사 잔여지분 취득(Canvas 잔여 지분 취득, 22년 6월)에 따른 지배력 상승으로 지배주주순이익은 46.6% 늘었다.

캡티브가 받치고 성장성을 도모

최대 광고주의 신차 모멘텀이 지속되고 리오프닝에 따른 모터스튜디오 등 오프라인, 전시 등 BTL 물량이 증가하면서 우호적이지 않은 영업 환경 속에서도 실적을 방어해줄 전망이다. 성장 모멘텀을 강화하기 위해 다수의 투자 건을 검토 중으로 디지털 마케팅 풀 서비스 커버리지 구축을 위해 금년 상반기 미디어렙사를 인수 예정이고, 소셜마케팅 업체는 검토 중이다. 이 외에도 UX, UI와 데이터 분석 관련 업체를 물색하고 있어 경쟁력 강화를 위한 M&A 기회를 지속 검토하고 있다. 추가로 콘텐츠 전문제작사와 JV 설립을 추진 중이다.

BUY 유지

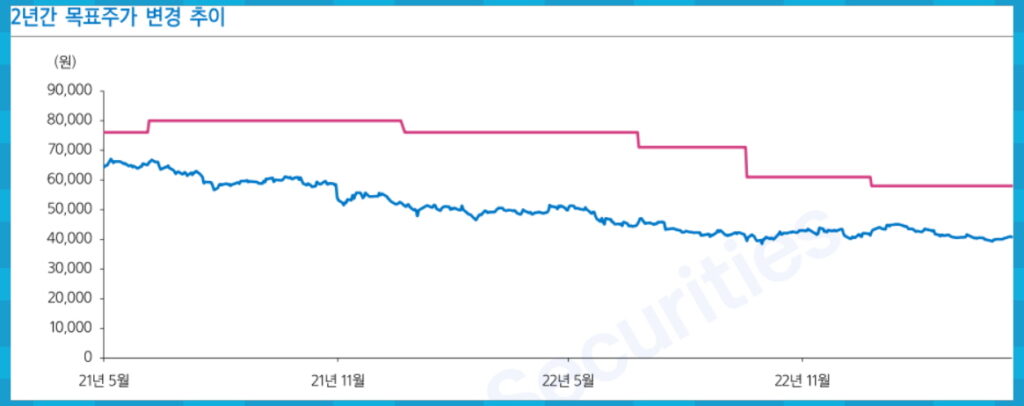

목표주가 58,000원(12MF PER 13.5배(최근 3년 평균 PER 15% 할인))을 유지한다. 디지털 마케팅 경쟁력 강화를 통해 성장성을 높여갈 전망이다. 보유 순현금과 배당수익률 등 감안 시 저평가 구간에 있다.