셀트리온 주가 전망

셀트리온 (068270/BUY): 성장의 기로에 서다

ㆍ 2023년 코로나19 매출 부재에도 고마진 램시마SC 포함 바이오시밀러 물량 확대로 이익 개선 전망.

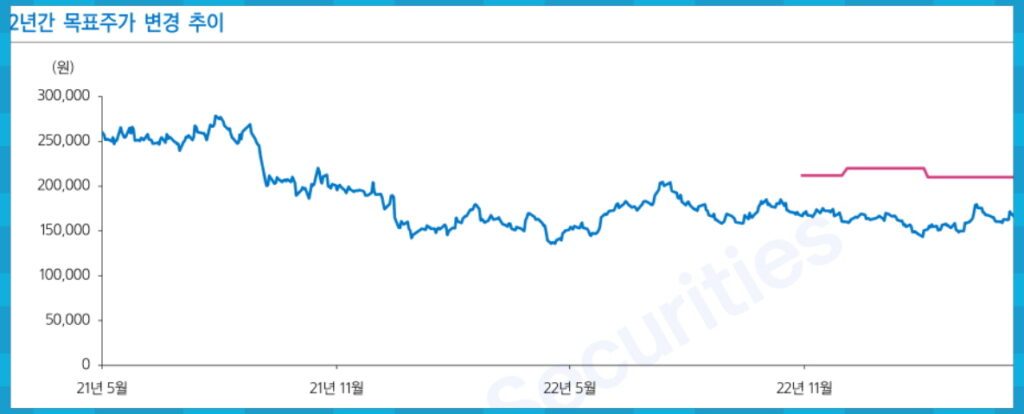

ㆍ 투자의견 BUY, 목표주가 21만원 유지: 2024-2025년 셀트리온 그룹의 실적 성장 견인할 것으로 기대되는 램시마SC, 유플라이마 미국 진출 목전.

2023년 outlook

2023년 연결 기준 매출액 2조 3,536억원(+3.0% y-y), 영업이익 7,379억원(+14.0% y-y) 전망.

1Q23 셀트리온 USA 진단키트 판매분에 대한 변동대가로 600억원 수준의 일회성 비용 증가.

일회성 비용 제외 시에 고마진 램시마SC 포함 바이오시밀러 수주 물량 증가로 1Q23 영업이익률 45.8% 도달.

하반기에도 램시마SC 유럽 시장 점유율 확대 및 미국 진출 준비를 위해 추가 생산 필요, 고마진 바이오시밀러의 생산 증가로 이익 개선 기대.

1Q23 셀트리온 램시마SC 1,613억원 생산, 셀트리온헬스케어 램시마SC 재고는 1Q23 기준 6,000억원 수준 추정.

2023년 및 2024년 유럽 시장 점유율 확대 및 미국 시장 진출 준비로 램시마SC의 매출액은 각각 4,266억원(+80% y-y), 5,241억원(+22.9% y-y) 전망, 2023년 말까지 1,500억원 수준의 추가 생산 예상.

투자의견 BUY, 목표주가 21만원 유지

셀트리온에 대해 DCF 밸류에이션으로 목표주가 산출.

미국 유플라이마(휴미라 바이오시밀러) 2026년 M/S 유플라이마 PBM 등재가 확정되면 실적 추정치 변경 예정.

미국 바이오시밀러 가격 하락이 안정화될 것으로 예상됐으나 약가 인하 지속으로 매출 성장 둔화 우려. 2022년 미국 인플렉트라 10mg 평균 ASP 27달러로 2021년 대비 31.7% 하락, 시장 점유율은 3%p 상승.

Pfizer의 인플렉트라 미국 매출액은 2022년 2.9억 달러(-24.9% y-y) 기록.

셀트리온 그룹에 대해 1) 수율 개선을 통해 원가 절감, 2) 램시마SC 유럽 판매 확대 및 미국 진출, 3) 유럽 직접 판매 성과, 4) 휴미라 바이오시밀러 유플라이마의 미국 진출 및 보험 급여 확보, 5) 2024년 졸레어, 아일리아, 스텔라라 프롤리아, 악템라 등 5개의 신규 바이오시밀러에 대해 글로벌 시장 진출 등을 통해 성장세 회복 기대.

2023년 5월 30일 유플라이마 FDA 승인, 7월 1일 발매 예정, 2Q23 PBM 등재 여부 결정. 완제 CMO 이슈 해결되어 FDA 승인 가능성 높음.

CMO 및 자체 생산 시설 활용하여 안정적으로 완제 의약품 미국 공급 가능.

2023년 10월 램시마SC FDA 승인 기대. 미국 램시마SC에 대해 초기 마케팅 필요하나, 이미 유럽에서 3년간의 누적된 리얼월드 데이터 기반 유리한 입지 확보.

램시마SC도 PBM 처방 목록 등재 필요.

유플라이마가 PBM에 등재될 경우 램시마SC도 빠른 PBM 등재 기대.