넥슨게임즈 주가 전망

넥슨게임즈(225570/BUY): 서브컬처+신작+중국

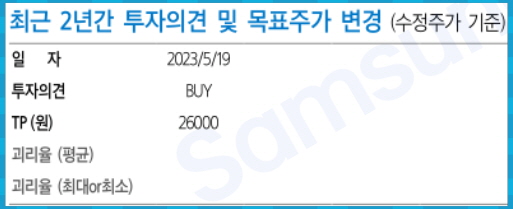

ㆍ 넥슨게임즈에 대해 BUY 투자의견과 목표주가 26,000원으로 커버리지를 개시

ㆍ 서브컬처 게임 블루 아카이브의 매출이 장기화되는 가운데, 하반기 3종의 신작 출시로 성장성 확보. 블루 아카이브 중국 진출은 추가 성장 모멘텀

넥슨의 주력 게임 개발 자회사

넥슨게임즈는 넥슨의 주력 개발 자회사로 22년 3월 넥슨지티와 넷게임즈의 합병으로 탄생.

서든어택을 개발한 넥슨지티의 FPS 개발력과 히트, V4 등을 개발한 넷게임즈의 RPG 개발력이 합쳐져 종합 게임 개발사의 역량을 확보.

합병 이후 200여 명의 인력을 충원하여 현재 1,000여 명의 개발자 중심의 인력을 확보하고 있으며, 올해도 300여 명의 추가로 채용하여 개발력을 강화할 예정.

매출 장기화 블루 아카이브, 중국 진출 청신호

21년 2월 일본에 출시된 수집형 RPG 블루 아카이브는 퍼블리셔 요스타의 공격적인 마케팅과 신규 스토리 및 캐릭터 업데이트로 22년부터 매출이 크게 증가.

23년 1분기에는 2주년 이벤트로 일 매출 10억원을 넘어설 전망.

2월에는 중국 판호를 발급받아 사전 예약을 진행 중.

이미 검증된 게임의 완성도와 중국 서브컬처 시장의 성장을 감안하면 중국 시장 내 흥행 가능성은 높다고 판단됨.

3종의 신작 흥행 기대

넥슨게임즈는 올해 베일드 엑스퍼트, 퍼스트 디센던트, 갓썸: 클래시오브 갓을 추가로 출시할 예정.

베일드 엑스퍼트는 넥슨지티의 FPS 개발 노하우를 기반으로 제작되는 슈팅 게임으로 5월 19일 스팀 얼리억세스로 출시될 예정.

퍼스트 디센던트는 슈팅에 RPG 요소가 결합된 루터슈터 장르로 뛰어난 그래픽을 자랑.

갓썸은 북미/유럽을 타겟팅하여 개발되는 대규모 전략게임인 MMORTS로 하반기 출시 예정.

듀랑고 IP 기반 프로젝트 DX, 던전앤파이터 IP 기반 프로젝트DW도 개발되고 있어 신작 모멘텀을 이어갈 전망.

목표주가 26,000원으로 커버리지 개시

넥슨게임즈에 대해 BUY 투자의견과 목표주가 26,000원(12개월 예상 EPS에 국내외 게임사 23년 및 24년 P/E 3:1 가중평균 22.2배 적용)으로 커버리지 개시.

회사는 블루 아카이브와 HIT 2의 흥행으로 흑자 전환한 가운데, HIT 2 대만, 3종의 신작, 중국 블루 아카이브 출시로 풍부한 성장 모멘텀 보유.

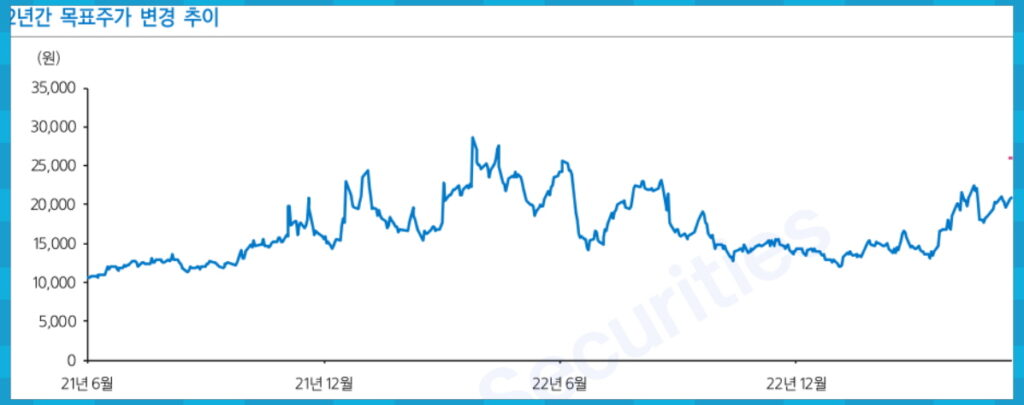

현재 12개월 예상 P/E는 18.0배로, 신작 흥행 가능성 감안 시 추가 상승 여력 존재.

중국 정부의 정책 변동성은 리스크 요소로, 블루 아카이브의 중국 출시 무산 시 24년 영업이익 추정치는 절반으로 감소.

신작 성과 및 중국 정부 정책 변화에 민감하게 대응하며 투자에 나설 것을 추천함.