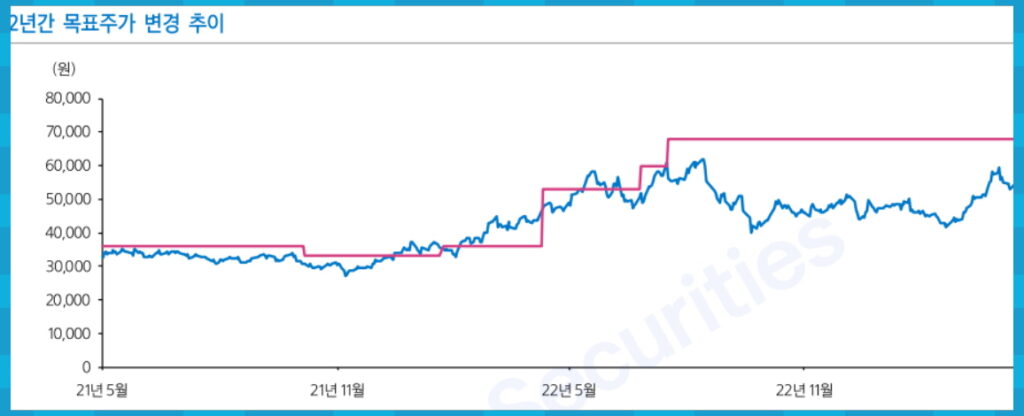

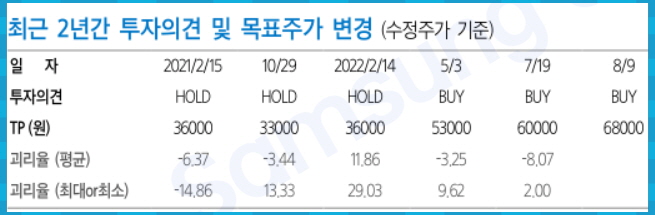

한국항공우주 주가 전망

실적 부진은 하반기에 만회할 수 있을 것.

ㆍ 영업이익이 예상을 크게 하회. 폴란드 수출 프로젝트로 인한 국내 기체 납품 일정 조정과, 이라크 기지재건 사업 지연 때문. 해� 효과를 제외하면 컨센서스와 유사.

ㆍ 이라크 사업의 공기 연장 합의와 추후 공정이 계획대로 진행되면, 상반기 매출 부진은 하반기 만회될 것. 폴란드 수출도 하반기 기체 인도와 함께 매출로 집중 반영.

ㆍ 따라서 1분기 실적 부진에도, 연간 이익전망은 유지 가능. 장기 성장 가시성을 높이는 수출 수주 가능성(미국, 이집트, 수리온 초도 수출)을 감안하여 매수 의견 유지

1Q23 review, 부진한 실적

1분기 매출이 컨센서스를 17% 하회. 매출 부진으로 영업이익은 시장 예상을 56% 하회. 부진의 원인은 폴란드 수출로 인한 국내 고정익 납기 일정 영향과 이라크 기지재건 사업 지연. 참고로, 한국항공우주는 폴란드로부터 수주한 FA-50 48기 중 올해 12기를 먼저 납품할 예정. 해당 기체 납품을 위해, 한국 공군으로의 납품 예정이던 물량 일부의 인도 일정이 변경된 것. 이라크 기지재건 사업과 폴란드 긴급 납기 관련 영향이 없었다면, 회사의 매출과 영업이익은 시장 예상에 부합하는 수준이었을 것으로 추정.

그럼에도 연간 이익전망은 유지

폴란드 관련 영향은 하반기에 수출 매출을 통해 상쇄될 것. 올해 공급하는 폴란드 수출 건의 매출은 인도 기준으로 인식. 즉, 올해 한국항공우주의 연간 이익의 대부분은 하반기에 발생. 기지재건 사업 역시 이라크 측과 공기연장 관련 합의가 마무리되면, 3분기부터 관련 매출이 회복될 수 있을 것. 따라서 1분기 실적은 예상보다 크게 부진했으나, 한국항공우주의 연간 이익전망을 하향할 유인은 크지 않다고 판단.

장기 성장 시나리오와 모멘텀은 여전히 유효

부진한 실적에도 기존 매수 투자의견을 유지. 이는 회사의 장기 성장 시나리오가 여전히 유효하기 때문. 항공기는 사용연한이 길고, 판매 이후 후속 지원 관련 매출이 초도 판매비용보다 크다는 점이 특징. T-50 계열의 판매가 꾸준히 확대되어왔고, 추가 수출 프로젝트들(미국, 이집트 등)이 존재한다는 점에서 미래 장기 성장에 대한 가시성도 개선되는 추세. 회사의 미래 먹거리인 KF-21 프로젝트도 내년 초도 양산이 시작될 예정. 또한 언론 보도에 따르면, 회사는 수리온의 초도 수출을 추진 중. 러시아 헬기를 운용 중인 국가들이 수리온에 관심을 보이고 있는 상태. 전력화 10주년을 맞은 수리온의 첫 수출 계약이 성사된다면, 이는 회사의 미래 성장 가시성은 물론 모멘텀 측면에서도 긍정적인 영향을 미칠 수 있을 것.