1금융권 비교적 대출 받기 쉬운 은행

1금융권은 은행법에 규정된 금융기관들로 국민, 신한, 하나, 우리, 농협, 수협, 기업, SC제일, 씨티은행 등과 대구, 부산, 경남, 광주, 전북, 제주은행 등 지방은행 및 케이뱅크, 카카오뱅크, 토스뱅크 등 인터넷 은행들 그리고 KDB산업은행, 한국수출입은행, 신용보증기금, 기술보증기금 및 한국주택금융공사까지를 포함합니다.

1금융권에 대한 보다 상세한 설명은 아래를 참고해 보세요.

대출을 받고자 한다면 캐피탈이나 대부업체보다 가급적 저금리 상품인 1금융권 대출을 받는 것다는 것은 누구나 잘 알것입니다.

그러나 1금융권 대출의 문턱은 캐피탈이나 저축은행, 대부업체보다 높아서 신용평점이 낮으면 부결되는 경우도 많은데요.

그렇다고 해도 1금융권 대출이 우리가 생각하는 것보다 엄청나게 높지도 않기에 부결되는 경우가 있더라도 한 번 시도는 해보는 것이 좋습니다. 대출 신청을 위해 신용조회를 하거나 그 결과가 부결되었다고 해서 신용점수에 영향을 주는 것은 전혀 없으니 약간의 시간만 더 투자하셔서 1금융권 대출을 우선 알아보실 수 있고 결과가 좋다면 신용관리에도 훨씬 플러스 효과가 있고, 대출금 및 이자 상환 부담도 훨씬 가벼워 질 수 있습니다.

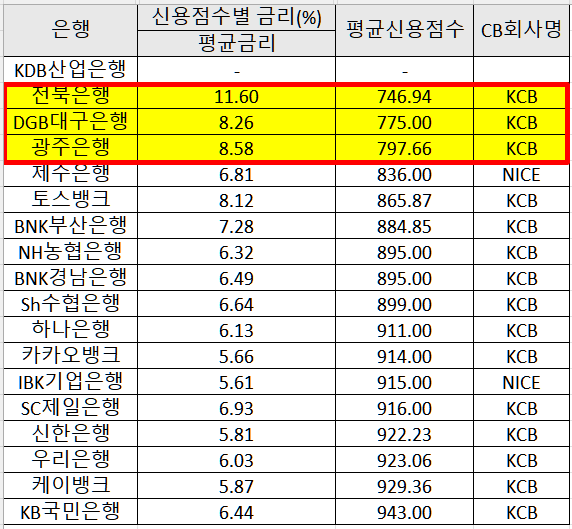

아래는 1금융권 신용대출의 평균 금리와 대출자들의 평균 신용평점입니다.(2022년 3월기준)

표에서 보시다시피 평균 신용점수가 가장 낮은 은행 3군데는 KCB점수가 700점대입니다.

물론 평균 금리가 비교적 높긴 하지만 캐피탈이나 저축은행과 비교할바는 아니며, 1금융 대출이므로 신용에 끼치는 영향도 2,3금융권보다 상대적으로 적습니다.

위 표에서 비교적 낮은 신용평점으로 도전해 볼 수 있는 대출을 취급하는 전북은행, 대구은행, 광주은행 등은 비교적 생소한 지방은행인데요, 그래도 모두들 엄연한 1금융권이며 지방은행 대출이라고 해서 신용에 더 나쁜 영향을 주지도 않습니다.

지방은행이므로 해당 지역 외에는 지점이 많지 않기 때문에 오히려 이런 은행들에서 공격적인 마케팅을 위해서 지역을 초월하여 보다 수월하게 대출을 해주는 경우도 많습니다. 애매한 신용점수때문에 신용카드 발급이 잘 안되는 분들 역시 이 곳들을 우선적으로 공략(?)해보는 것도 좋습니다.

또, 최근엔 비대면 계좌 개설이 가능하므로 지방은행 지점 방문을 하지 않아도 계좌 개설이 가능합니다.

비대면 계좌를 개설한 후 인터넷이나 스마트폰을 통해 해당 은행 어플로 접속하면 대출 신청까지 가능하며, 승인 결과에 따라 즉시 대출금 입금까지 가능합니다.

단, 스마트폰을 이용한 무방문 무서류 대출의 경우 신청만 하고 대출 실행을 하지 않으면 다음에 대출 받을 때에는 다시 심사 및 승인 절차를 거쳐야 하니 신중하게 판단하셔서 대출이 필요한 경우에 꼭 1금융권 대출 상품부터 먼저 조회해 보시기 바랍니다.

그 밖의 다른 금융사의 개인회생자 대출 상품은 아래 글을 참고해 보시기 바랍니다.