현금서비스 돌려막기의 한계

저신용자 또는 과다채무자 중 많은 분들이 신용카드로 돌려막기를 하고 있습니다.

흔히들 신용카드 현금서비스가 신용에 미치는 악영향을 알고 계실테지만 또 다른 연체를 막기 위해 또는 결제대금의 부족때문에 어쩔 수 없이 현금서비스를 사용할 수 밖에 없는 악순환이 반복되는 경우가 대부분일 것입니다.

그러나 현금서비스 돌려막기는 채무상환을 늦추기만 할 뿐 채무 자체가 줄어들지는 않고 오히려 눈덩이처럼 증가시키는 원인이 되기에 현금서비스로 채무를 유지하고 계신 경우라면 본 글을 자세히 읽어보시고 과감한 결단을 내리시는 것이 좋겠습니다.

어쩌다 한 번 현금서비스를 사용하시거나 소득이나 재산이 충분하여 수 개월 내에 극복가능하신 분이 아니라면 이미 현금서비스 이용빈도가 높고 당연히 그 이자도 최고금리에 육박할만큼 높을 것입니다.

그리고 무엇보다 현금서비스를 사용하면 한도유지를 위해서는 다음 달에 바로 결제를 해야하므로 한 번 현금서비스를 사용하면 다음 달에도 계속 현금서비스를 받게 되는 경우가 많습니다.

대부분의 경우가 저축은행이나 대부업에서조차 대출 한도 여력이 없어 어쩔 수 없이 현금서비스를 사용한다고 가정하면 결국 현금서비스 원금을 상환해 나가기 위해서는 사용한 현금서비스보다 더 많은 여유 자금이 있어야 합니다만 목돈이 생기는 경우가 아니라면 해결이 어렵습니다.

가끔씩 아는 자영업자라도 있으면 현금서비스가 아닌 할부 결제를 이용해서 월상환금을 좀 낮출 수 있을텐데 하고 아쉬워하셨을 겁니다.

이 때 필요한 수단이 아래와 같은 종류의 단말기입니다.

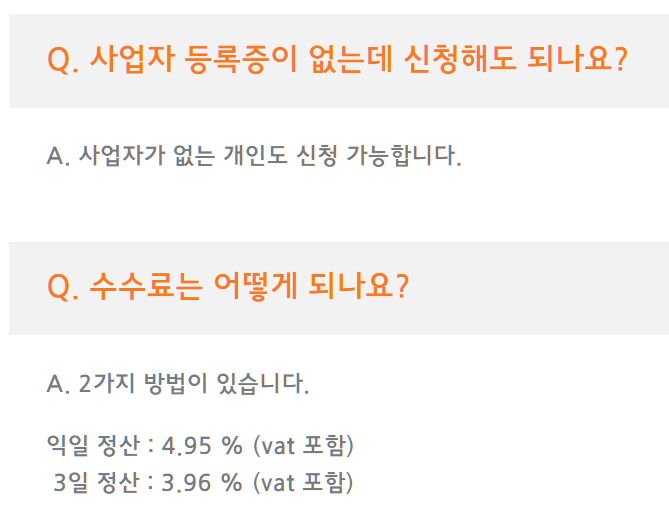

건전하지 않은 내용의 포스팅이 될 수 있고 부작용이 생길 수 있어 상세한 설명은 생략하겠습니다만 아래를 이용했을때의 수수료와 현금서비스의 이자율을 비교해보시고 조금이나마 득이 된다면 고려해 보시기 바랍니다.

신용에 아주 나쁜 영향을 끼치는 현금서비스를 줄이고 현명한 신용관리를 하는 방법에 대해서 아래 글들을 더 참고해 보시기를 바랍니다.