공적채무조정제도와 사적채무조정제도

채무가 과다한 경우에는 채무조정제도를 이용하여 부채와 이자를 감면받거나 상환기간을 조정받을 수 있습니다.

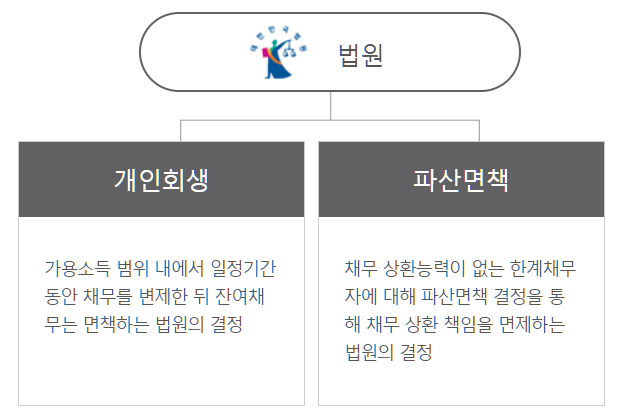

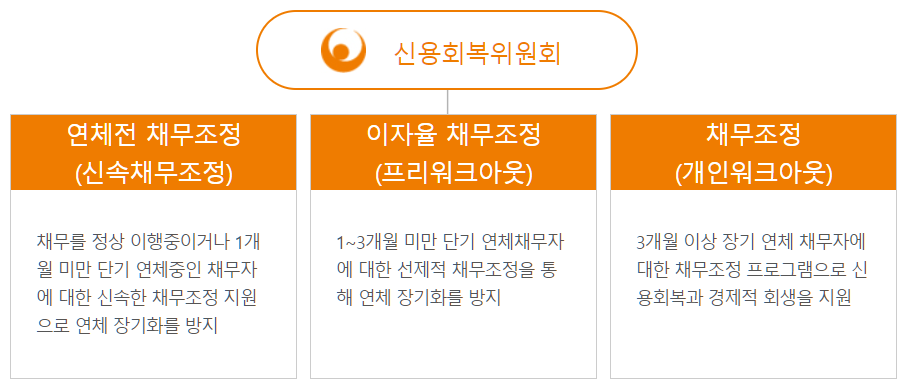

이러한 채무조정제도에는 법원에서 진행되는 개인회생 및 파산과 같은 공적채무조정제도와 신용회복위원회의 중재를 통한 신속채무조정, 프리워크아웃, 개인워크아웃 등 사적채무조정제도가 있습니다.

법원을 통해 진행되는 공적채무조정제도의 개인회생 및 파산은 신용회복위원회가 주관하는 신속채무조정, 프리워크아웃, 개인워크아웃 등의 사적채무조정제도보다 처리 기간과 절차 및 제출 서류 등이 복잡한 반면에 실행이 승인이 되면(인가) 채무의 경감 효과가 크므로 채무자의 입장에서는 가장 강력한 채무조정 수단이 될 수 있습니다.

반면 사적채무조정제도는 금융기관과 신용회복위원회의 상호협약에 따른 채무조정제도로 공적채무조정보다는 비교적 쉽고 간단하게 실행할 수 있습니다.

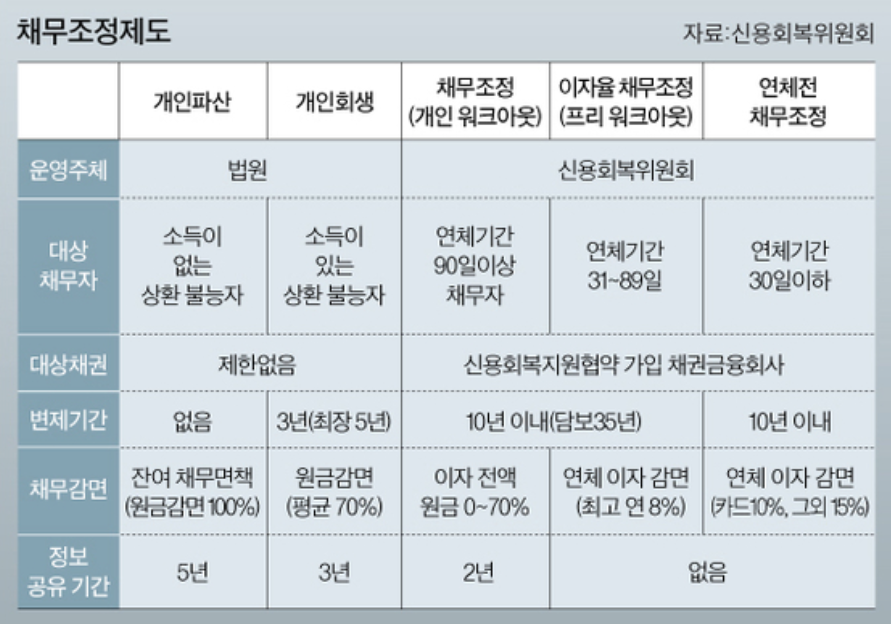

보다 상세한 공적, 사적채무조정제도의 비교는 아래의 표를 참고하시기 바랍니다.

채무조정제도에는 각 프로그램별 장단점이 뚜렷하므로 개인 채무자의 입장에서는 단순히 그 절차의 간편성이나 신속성만으로 결정할 것이 아니라 본인의 채무를 근본적으로 해결할 수 있는 프로그램을 선택하는 것이 좋습니다.

실제로 많은 채무자들이 하나 이상의 채무조정프로그램들을 경험하거나 반복적으로 채무조정에 의지하는 경우도 적지 않으므로 도움이 필요한 경우에는 전문상담원의 조언을 받아 정확한 프로그램을 선택하여 실행하는 것이 바람직합니다.