키움증권 주가 전망

키움증권 주가 전망(039490/BUY) – 1Q review: 질적으로 우수한 실적

ㆍ 1분기 연결지배순이익은 2,915억원으로 컨센서스 상회. 실적 호조는 거래대금 증가 및 M/S 상승에 따른 리테일 부문 수익 증가에 기인

ㆍ 최근 CFD 사태 관련 일회성 손실 가능성 존재하나, 이를 상당 부분 최근 주가 하락으로 반영한 것으로 판단. 경상 수익성 양호한 것으로 기대. BUY 투자의견 유지

어닝 서프라이즈 기록

1Q 연결지배순이익 2,915억원(QoQ +117%)으로 어닝 서프라이즈 시현. 이는 1) 시장금리 하락 등 매크로 영향으로 운용환경 개선되며 운용 부문 수익 1,438억원으로 QoQ +1,415억원 증가하고, 2) 증시 거래대금 증가 국면에서 동사의 M/S 증가함에 따라 리테일 브로커리지 수익이 전분기 대비 13.9% 증가한 1,683억원을 기록하였기 때문.

CFD 관련 우려 반영하여 목표가 조정

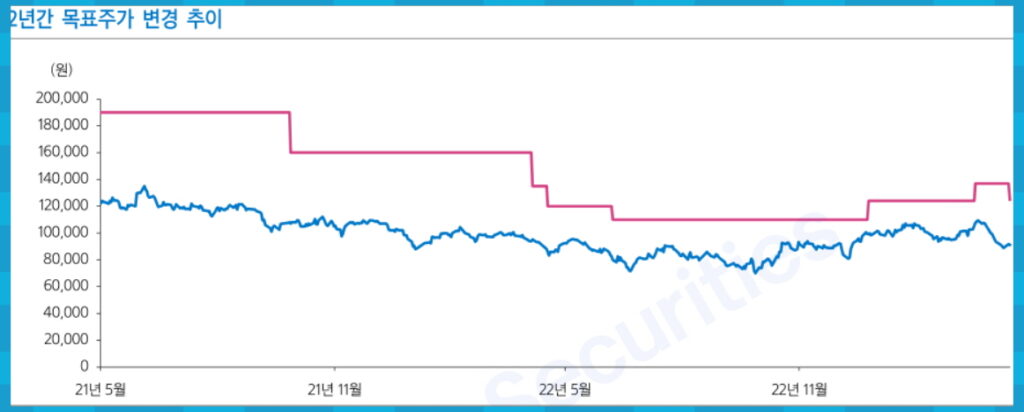

최근 CFD 사태에 따른 영향으로, 개인투자자 비중이 높은 동사 또한 미수채권 발생 및 일부 충당금 전입 영향이 불가피할 전망. 현재 1) 담보 대상 주식들의 주가 변동성이 크고, 2) 발생 미수채권의 회수 절차 등이 남아있어 정확한 손실 규모의 측정에는 무리가 있음. 다만, 2분기 실적 추정의 불확실성을 반영하여, 동사의 목표주가는 기존 대비 -8.8% 하향한 125,000원으로 조정.

경상손익은 여전히 견조

다만, 동사에 대한 BUY 투자의견은 여전히 유지하는데, 이는 1) 동분기 실적 서프라이즈가 대형사와 달리 상대적으로 안정적인 수수료 수익 기반이라는 점과, 2) 부동산 PF, 자기자본투자(PI) 등 자산 부실화의 우려에서 비교적 자유로우며, 3) 일회성 손실 우려가 존재하지만, 이미 주가는 이를 상당 부분 반영, FY23년 기준 PER 4.1배로 Valuation 메리트 또한 확대되었기 때문.