콘텐트리중앙 주가 전망

콘텐트리중앙(036420/BUY): 수익성 확보를 위한 카드를 꺼내들다

ㆍ 1분기 영업손실 302억원으로 컨센서스 크게 하회. 제작사 Wiip의 손실 규모가 예상보다 컸고 메가박스의 광고수익 하락에 따른 저조한 수익성에 기인

ㆍ 동시방영 작품에 대한 수익 극대화를 위해 유통 단계부터 OTT 플랫폼을 타깃하는 선판매 후편성 전략으로 재편해 수익성을 확대해나갈 것

ㆍ Wiip의 작품 공개 예정, 범죄도시3 개봉 확정, 콘텐츠 사업의 유통 전략 재편 효과 등으로 하반기 성과는 상반기보다 나을 전망

1Q23 실적 Review- 어닝 쇼크

1분기 연결 매출액은 1,871억원(+38.0% YoY), 영업손실 302억원(적자 축소, 1Q22 -318억원)을 기록해 컨센서스(-138억원)을 크게 밑돌았다. 시장 눈높이를 하회한 가장 큰 이유는 미국 제작사 Wiip의 적자 규모가 당초 예상보다 컸고, 메가박스 영업이익이 적자 전환한 탓이 크다. SLL의 연결과 별도 영업이익의 차이가 -155억원에 달하는 점을 고려할 때 Wiip을 비롯한 연결대상 콘텐츠 제작 자회사의 손실 규모의 상당했던 것으로 파악된다. 영화 부문 상영 매출은 직전 분기 대비 4.4% 줄었으나 메가박스 수익 인식 방식이 기존 SPC 방식에서 플러스엠(PlusM)을 통한 직접 투자/배급 형식으로 변경되면서 총매출 형태로 인식돼 매출이 크게 늘어나 보이는 효과를 가져왔다. 그러나 계절성과 매크로 영향으로 광고 매출이 전분기 대비 52% 감소했고, 팬데믹이 끝나면서 극장 임대료 할인 종료 등이 수익성에 부담으로 작용했다. 23년부터 시너지 강화 차원에서 사업 부문을 재편성해 1) 콘텐츠 사업에 제작사 SLL과 플러스엠(영화 제작/투자/배급)이, 2) 공간 사업에 메가박스(영화관), 플레이타임(키즈 놀이터)으로 변경했다. 주요 자회사의 영업손실은 SLL(연결) -190억원(1Q22 -112억원), 메가박스(별도) -106억원(1Q22 -191억원)을 기록했다.

수익 중심으로 전략 재편

콘텐츠 시장 내 입지가 확대된 상황에서 안정적인 수익 확보를 위해 TV채널과 글로벌 OTT에서 동시 방영하는 작품에 대한 편성 전략을 재편했다. 유통 단계부터 OTT 플랫폼을 타깃해 ‘선판매 후편성’ 전략으로 전환해 수익성을 키워 나갈 전망으로 하반기 실적부터 전략 변화의 효과가 나타날 것이다.

상반기보다 하반기가 낫다

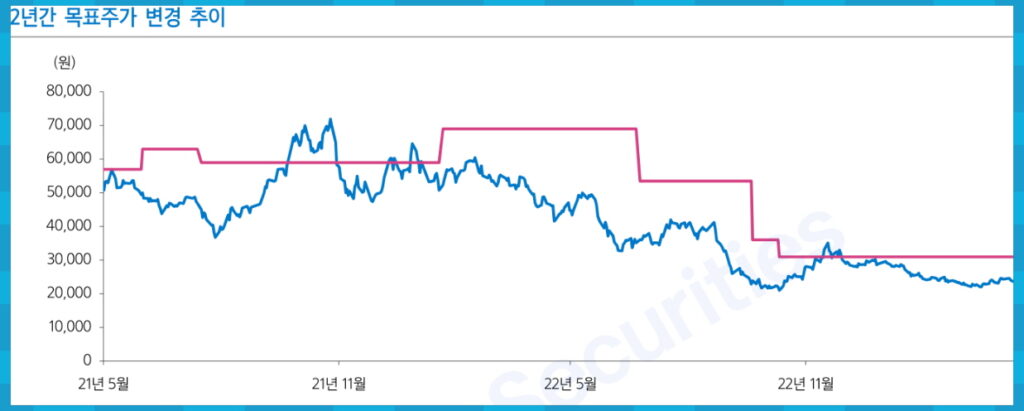

수익 확보를 위한 콘텐츠 유통 전략 변화에 더해 작품 부재로 손실 규모가 컸던 Wiip이 2분기 ‘White House Plumbers (HBO)’, 3분기 ‘The Summer I Turned Pretty S2’가 방영될 예정으로 손익 개선 가능성이 크다. 범죄액션물 프랜차이즈로 자리잡은 ‘범죄도시3’는 제작/배급에도 참여해 공간 사업뿐 아니라 콘텐츠 부문 수익에도 긍정적 기여가 예상된다. 목표주가 31,000원(SOTP 방식, 표7)을 유지한다.