개인회생 신청 후 신용점수 신용등급

개인회생 신청을 하게되면 공공정보가 등재되는데 공공정보란 말 그대로 국세, 지방세, 4대 보험료, 과태료, 관세 등을 납부하지 않은 경우 신용정보원에서 수집 및 등록하는 코드 정보입니다.

참고로 신용카드나 대출금 등을 연체하여 정보가 등재되고 공유되는 것을 신용도정보가 등록 및 공유된다고 표현을 하며, 개인회생이나 신용회복의 경우에는 공공정보가 등록이 됩니다.

이런 신용도정보 및 공공정보는 신용정보원에 수집되어 KCB와 NICE 같은 신용평가회사에 공유되어 신용평점 산출에 활용됩니다.

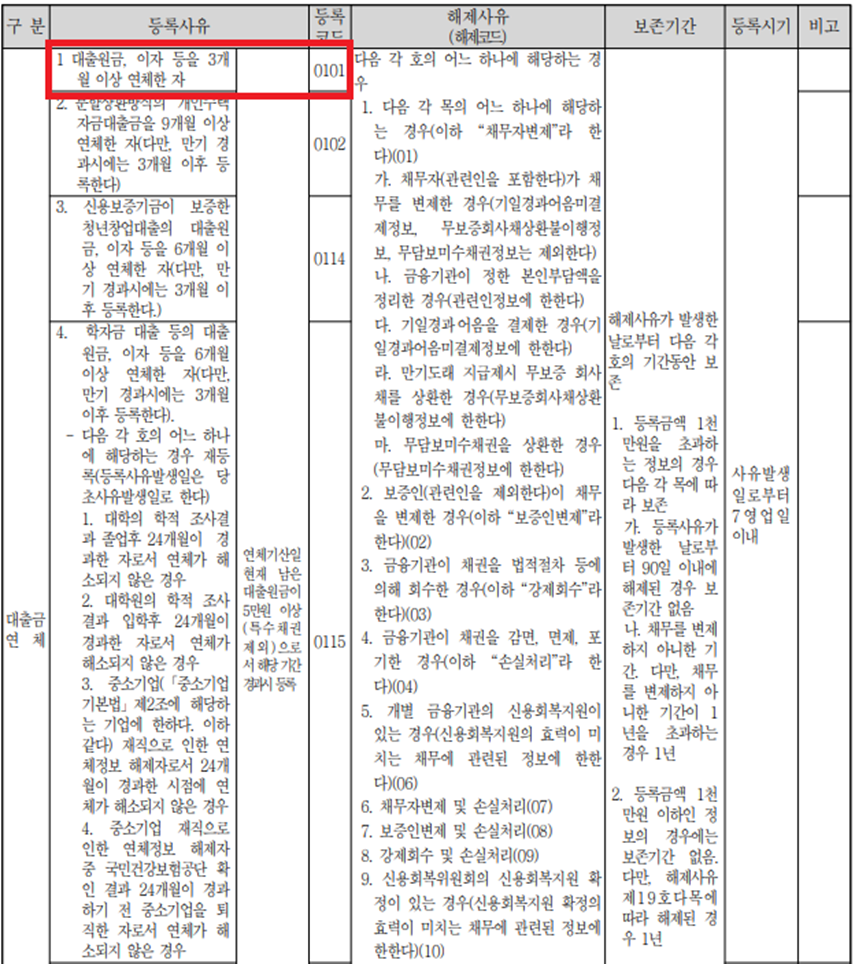

신용도 정보 등록코드

신용도 정보는 대출금, 이자 등을 3개월 이상 연체를 하면 코드번호 0101 , 학자금대출 등을 연체하면 코드번호 0115의 신용도정보가 등재됩니다.

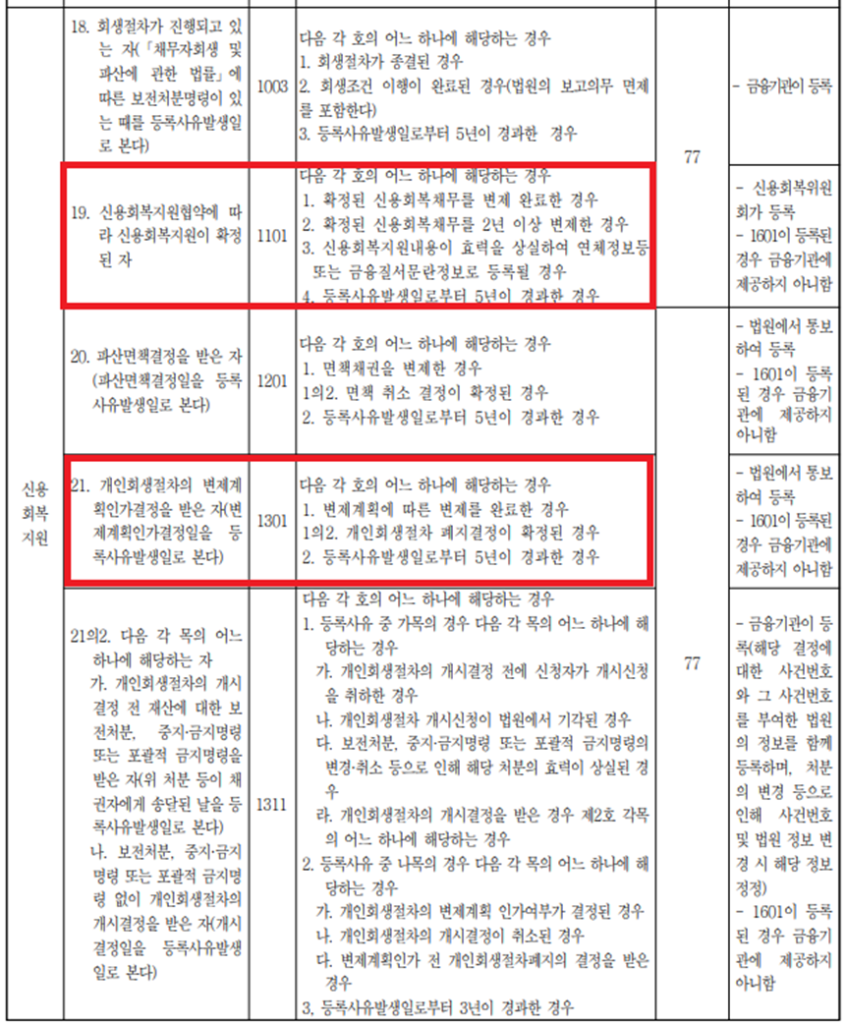

공공정보 등록코드

공공정보에 해당하는 개인회생 등록코드는 1301, 신용회복은 1101으로 등재되며, 개인회생은 변제완료시에 그리고 신용회복 채무는 2년 이상 변제시에 공공정보가 삭제됩니다.

따라서 이론적으로는 개인회생은 3년, 신용회복위원회의 개인워크아웃은 2년 동안 공공정보가 등재되어 이 기간동안은 신용점수가 정상적인 신용활동자의 점수가 아닌 100~300점 등의 수준으로 떨어지게 됩니다.

다르게 표현하자면 개인회생자가 신용을 회복하는데는 최소 3년이 소요되고, 신용회복자(개인워크아웃)의 경우에는 2년이 걸린다는 것입니다.

그러므로 개인회생으로 채무조정프로그램을 진행하신 분들은 변제완료 후 면책 결정을 받아야 개인회생 중이라는 정보가 완전히 삭제되어 일반적인 신용자 상태로 복구가 되며, 신용평점의 수준에 따라 신용대출이나 신용카드 발급도 가능할 수 있게 됩니다.

참고로 신속채무조정(연체전 채무조정)이나 프리워크아웃의 경우에는 공공정보가 등재되지 않아 채무조정 중에도 정상적인 신용거래 활동에 제약이 없습니다.

따라서 개인회생을 포함한 채무조정프로그램을 선택하실 때에는 변제기간과 상환금액뿐만 아니라 채무조정프로그램 완료 후에 신용(평점)이 언제 어느 수준까지 회복될 것인지까지 예상해보면서 가장 효과적인 수단을 선택하는 것이 좋습니다.