개인워크아웃 신청방법

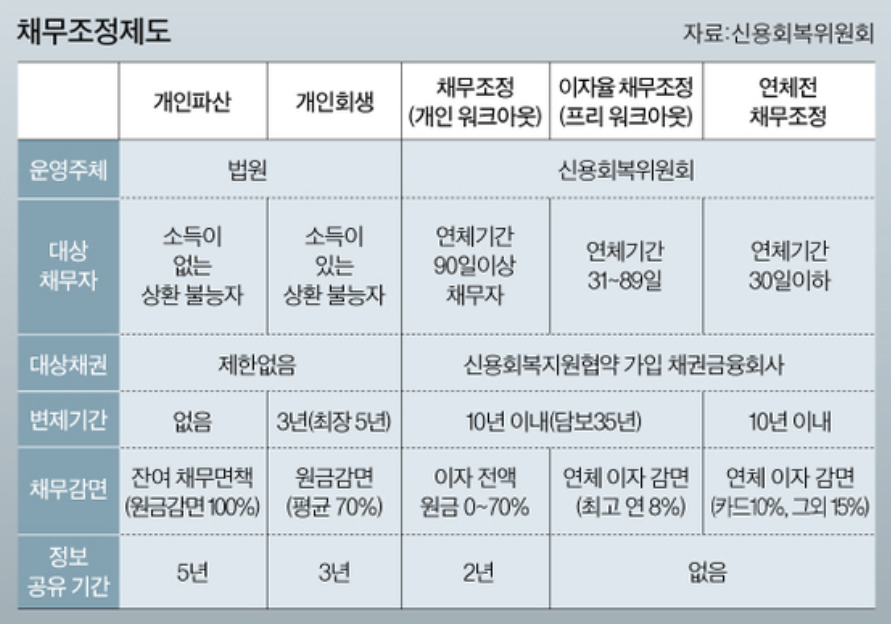

개인워크아웃은 신용회복위원회가 주관하는 사적채무조정제도 중 하나로 91일 이상 연체중인 자가 채무조정을 신청하는 것입니다.

91일 이상 연체는 흔히 말하는 장기연체기록으로 연체기록이 삭제된 후에도 신용 평가에 향후 5년 동안 활용되는 최악의 마이너스 요소입니다.

다르게 말하자면 개인워크아웃 자격 조건인 91일 이상 연체를 충족하기 위해 3개월간 연체가 진행되는 동안 엄청난 추심에 시달렸을 것입니다.

그런만큼 채무조정이 되기만 하면 이자가 전액 감면되는 신용회복위원회의 사적채무조정프로그램 중 채무자의 이익(?)이 가장 큰 프로그램입니다.

이자 부담이 큰 채무자인 경우 원금만 최장 8년동안 분할 상환하게 되므로 엄청난 혜택이 되지만 3개월간 겪을 추심을 감안하면 엄두도 못 내고 차선책으로 신속채무조정이나 프리워크아웃 등을 대신 선택하는 경우가 많은데요.

그것은 분명히 옳은 선택이 아닙니다.

채무조정 프로그램은 본인의 채무를 근본적으로 해결할 수 있는 가장 확실하고 좋은 방법을 택해야지 단순히 당장의 추심때문에 최선이 아닌 차선책을 선택하게 되면 대부분 얼마 못 가 다시 채무의 압박을 받게 되어 어차피 다음 번엔 더 강력한(?) 채무조정 프로그램을 찾게 됩니다.

따라서 채무조정 프로그램은 반드시 충분히 상담을 받은 후 냉정하게 판단하고 결정하셔야 합니다.

그리고 혹시라도 개인워크아웃을 생각하시는 분들 중에 추심이 두려운 분은 여러 금융기관들을 모두 연체하지 마시고, 가장 추심이 약할(?)만 한 채권금융사를 선택하여 한 곳에만 3개월 연체를 하게 되면 그나마 추심을 줄일 수 있습니다.

짐작하시다시피 개인회생을 위해 3개월 연체 조건 충족을 시키기 가장 좋은 금융사는 대부업이나 저축은행이 아닌 1금융권입니다.

다들 아시다시피 대부업이나 저축은행은 연체가 아니라도 매월 상환일이 다가오면 몇 주전부터 문자에 전화가 난리도 아닙니다.

이런 곳에는 하루라도 연체를 하면 엄청난 추심 전화와 문자때문에 보통의 멘탈로는 정신을 못 차립니다.

반면 1금융 은행은 그나마 젠틀하여 기본적으로 그 추심의 강도가 대부업체나 저축은행에 비할바가 아니죠.

만약 채무 중에 1금융권이 없다면 신용카드 중에라도 3개월 연체를 진행하시는 것이 그나마 좋고요, 그 중에서도 은행제휴가 아닌 순수 비씨카드가 좀 낫다는 평들이 많으니 참고하시기 바랍니다.

불행히도 워낙에 신용이 안좋아 1금융권 채무도 신용카드도 없고 오직 대부업체나 저축은행, 캐피탈 등의 대출뿐이라면 신용점수에 따라 가능하다면 신용카드를 신규발급 받거나 소액신용이 부여된 하이브리드 카드라도 발급을 받아보시기 바랍니다.

이 마저도 안된다면 채권사들 중에 한 곳을 선택하셔서 굳세게 밀고 나가셔야 합니다.

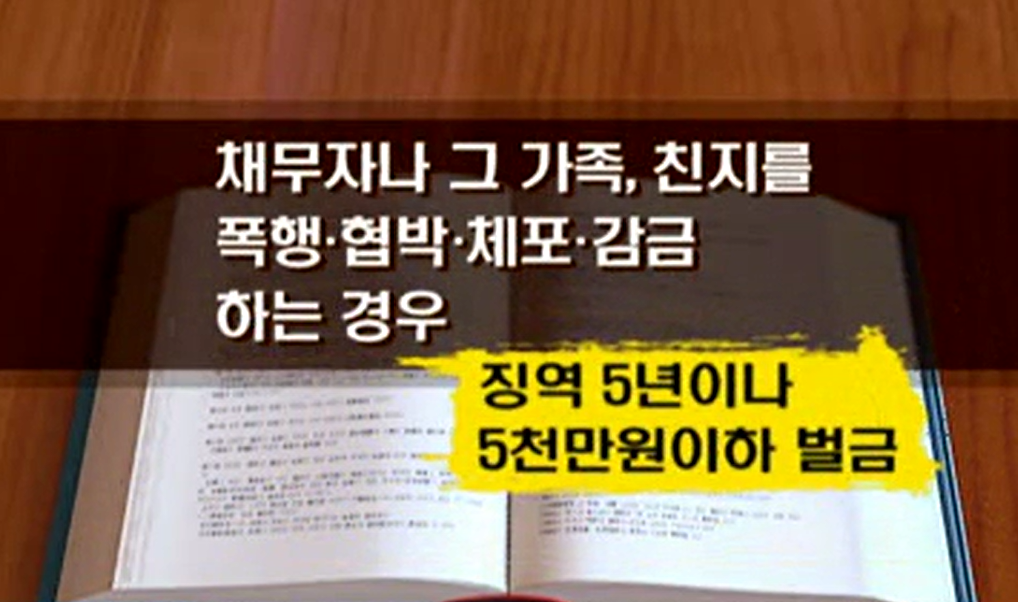

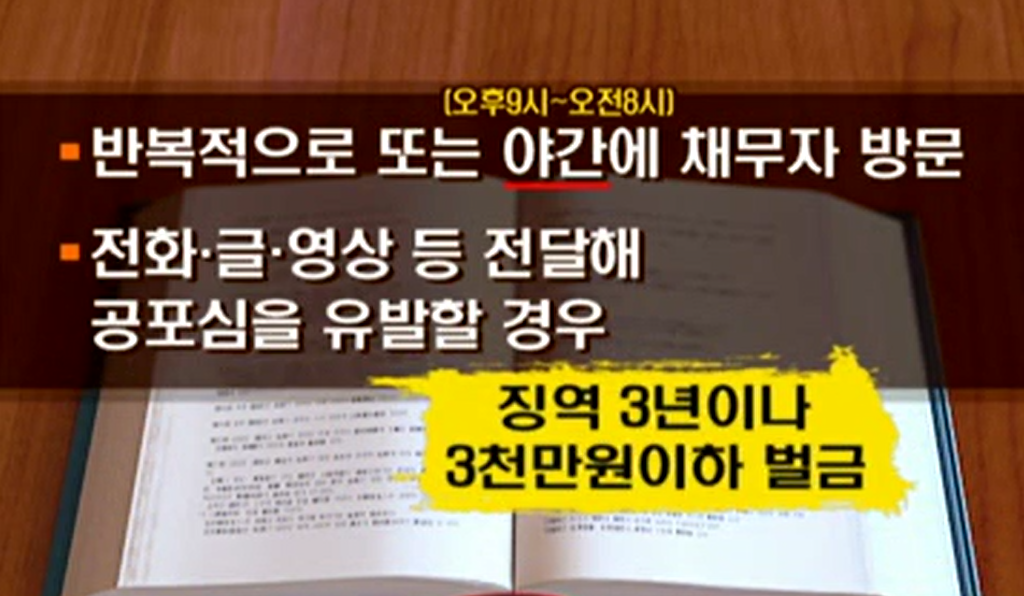

그리고 어떤 경우라도 추심은 합법적이어야 하므로 불법적인 요소가 발견되면 즉시 이의를 제기할 수 있게 녹취 등을 준비하세요.

빚을 지고 그 변제를 못 하는 것이 자랑은 아니지만 객관적으로 평가받은 신용평점의 수준에 맞게 이자약정 및 상환 계약을 한 것 자체가 변제 불가 상황에 대한 위험이 반영된 것이고 이를 감안하여 채권사가 대출을 해 준 것이므로 연체를 했다고 해서 불법적인 추심을 감수해야 하거나 또 다른 불이익을 견뎌야 할 의무가 있는 것은 아닙니다.

굳세고 단단한 마음으로 본인의 채무 해결을 위해 노력하시기 바랍니다.